在人工智能赛道持续升温的背景下,又一家专注于多光谱AI技术的企业——海清智元,正式向港交所递交了上市申请。这家企业的业绩在近年来经历了戏剧性的变化,从连年亏损到迅速盈利,营收也实现了高速增长。

海清智元的核心业务是利用多光谱AI技术探测人眼可见及不可见的物理信息,其产品主要包括多光谱AI模组、多光谱AI感知终端以及多光谱AI大模型服务。根据公开数据,海清智元的营收从2023年的1.17亿元跃升至2024年的5.23亿元,同比增长近350%;净利润方面,公司在2024年实现了4041.2万元的盈利,成功扭转了此前连续两年亏损的局面。

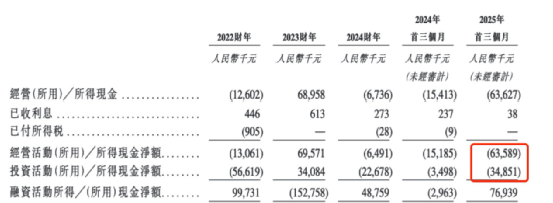

然而,尽管账面业绩亮眼,海清智元的现金流状况却令人担忧。2025年第一季度,公司净利润为1414.4万元,但经营活动产生的现金流净额却为-6362.7万元,同比大幅恶化。公司的贸易应收款及应收票据也急剧增长,从2022年的2187.3万元增至2024年的1.46亿元,远远快于营收增速。同时,存货余额也持续增加,截至2025年3月底,公司存货攀升至2.07亿元,其中产品占1.82亿元,存货金额在短短三个月内激增555%。

对于这一系列问题,海清智元方面表示,公司近期营收实现强劲增长,为了确保能够及时交付大量新增订单,并为预期的持续增长做准备,公司战略性地增加了存货备货和生产投入。然而,存货周转天数从2024年的44天拉长至2025年一季度的206天,这一数据与公司“订单饱满”的解释形成了矛盾。公司方面解释称,2025年前三个月的存货利用率相对较低,主要归因于业务的季节性波动。

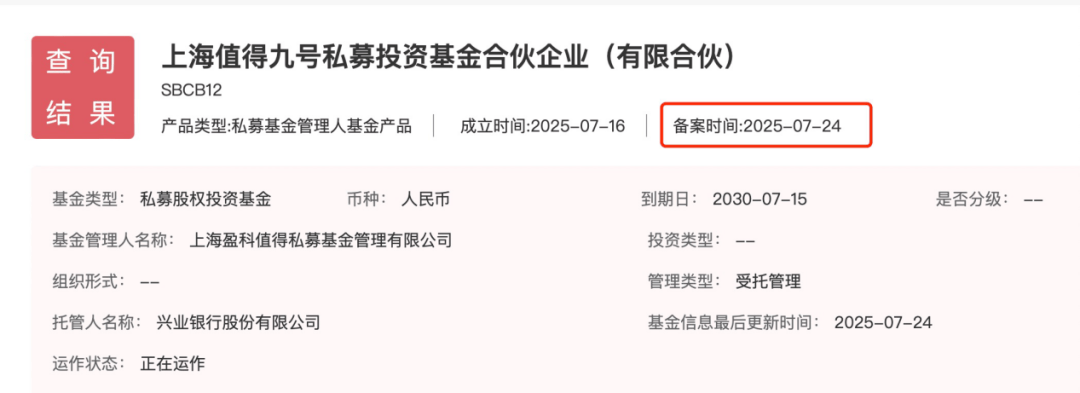

更为引人注目的是,在递交上市申请的前一个月,海清智元的估值经历了暴涨。招股书显示,公司在2024年10月的C轮融资后估值为10亿元,而在短短7个月后的D轮融资中,估值骤升至35.5亿元,涨幅超过250%。据悉,此次D轮融资的投资者包括一家名为“值得九号”的私募基金,该基金于2025年4月27日成立,7月16日成立基金产品,7月18日即与海清智元签订了增资协议,精准地在IPO前夕“突击入股”。

面对35.5亿元的高估值,市场不禁质疑海清智元未来能否实现与之匹配的高速、可持续增长。据行业报告显示,海清智元在2024年国内多光谱AI企业中排名第一,市占率为3.5%,但在整个行业中,前五名公司的市占率合计仅为10.9%,显示行业竞争激烈且分散。与此同时,多家上市公司正加速布局多光谱AI领域,如海康威视和睿创微纳等,这些企业均拥有强大的技术实力和市场份额。

然而,从研发投入来看,海清智元的研发开支近年来却呈持续下滑趋势。2022年至2024年,公司的研发开支分别占当期收入的8.79%、9.47%及4.81%。在强敌林立、格局未定的多光谱AI赛道上,海清智元能否凭借其当前的业务根基和财务表现,真正支撑起35.5亿元的高估值,仍有待市场检验。