在人工智能领域持续升温的背景下,一家专注于多光谱AI技术的企业——海清智元,近日正式向港交所递交了上市申请。这家企业在短短两年内实现了从亏损到盈利的惊人转变,营收也实现了高速增长,然而,其亮丽的业绩背后却隐藏着经营性现金流恶化、应收账款与存货激增等问题。

海清智元的核心业务是利用多光谱AI技术探测人眼可见及不可见的物理信息,其业务范围涵盖多光谱AI模组、多光谱AI感知终端以及多光谱AI大模型服务。据数据显示,海清智元在2024年的营收从上一年的1.17亿元跃升至5.23亿元,同比增长近3.5倍;净利润也从连续两年亏损转为盈利4041.2万元。

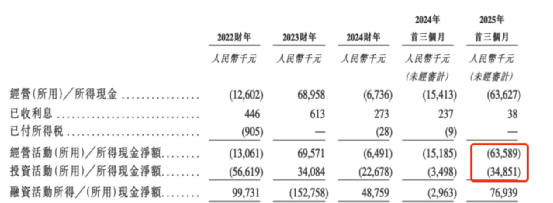

然而,深入分析其现金流数据却揭示出另一番景象。尽管账面显示盈利,海清智元的实际现金流入却在减少。2025年第一季度,公司净利润为1414.4万元,但经营活动产生的现金流净额却为-6362.7万元,同比大幅扩大318.76%。这种利润表与现金流之间的背离,引发了对其盈利质量的担忧。

海清智元的贸易应收款及应收票据在2022年至2024年间增长了近六倍,远远快于营收增速。同时,其存货余额也持续增加,截至2025年3月底,公司存货攀升至2.07亿元,其中产品为1.82亿元,存货金额在短短三个月内激增555%。对于这些问题,海清智元方面表示,为了确保能够及时交付大量新增订单并为持续增长做准备,公司战略性地增加了存货备货和生产投入。

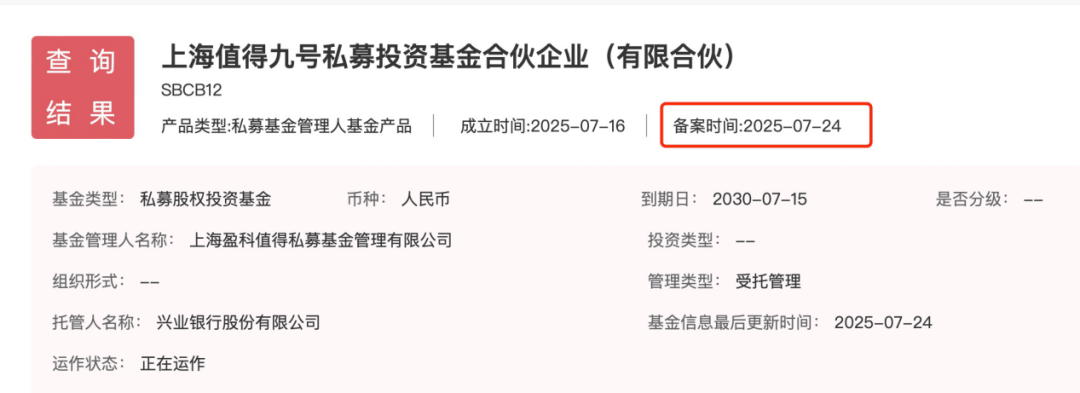

更为引人注目的是,在递表港交所的前一个月,海清智元的估值迎来了大幅上涨。招股书显示,公司在2024年10月的C轮融资后估值为10亿元,而在短短7个月后的D轮融资中,估值骤然攀升至35.5亿元,涨幅超过250%。值得注意的是,D轮融资中有一家“闪电成立”的私募基金——值得九号突击入股,该基金于2025年4月成立,7月即与海清智元签署了增资协议。

面对如此高涨的估值,海清智元能否实现与之匹配的高速、可持续增长成为市场关注的焦点。据弗若斯特沙利文报告显示,海清智元在2024年国内多光谱AI企业中排名第一,市占率为3.5%,但其所处的行业竞争格局分散且激烈,前五名公司市占率合计仅10.9%。与此同时,多家上市公司正加速布局多光谱AI领域,如海康威视和睿创微纳等。

然而,从研发投入来看,海清智元的研发开支在2022年至2024年间整体呈持续下滑趋势。在多光谱AI领域前景可期但竞争激烈的市场环境下,海清智元能否凭借其当前的业务根基和财务表现真正支撑起35.5亿元的高估值,成为市场普遍关注的问题。