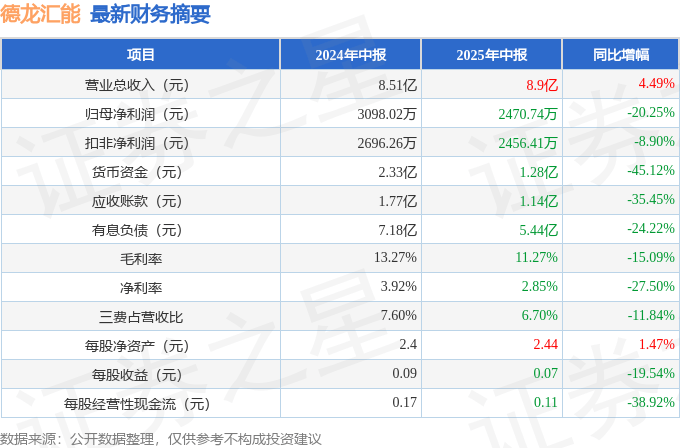

近期,德龙汇能(股票代码:000593)发布了其2025年度中期财务报告,揭示了公司在上半年的经营状况和财务表现。数据显示,截至报告期末,公司实现了营业总收入8.9亿元,较去年同期增长了4.49%。然而,归属于上市公司股东的净利润却为2470.74万元,同比下降了20.25%。

从季度数据来看,德龙汇能在第二季度的表现略为亮眼。该季度营业总收入达到4.6亿元,同比增长8.6%,归母净利润为2136.07万元,更是实现了26.25%的同比增长。尽管如此,公司的应收账款问题依然突出,当期应收账款占最新年报归母净利润的比例高达600.02%,显示出公司在收款方面面临的挑战。

深入分析财报数据,可以发现德龙汇能的盈利能力有所下滑。毛利率降至11.27%,同比减少了15.09个百分点;净利率也仅为2.85%,同比下降了27.5%。同时,公司的销售费用、管理费用和财务费用总和达到5959.34万元,占营业收入的比例为6.7%,尽管同比有所下降,但仍对利润构成一定压力。每股净资产为2.44元,同比增长1.47%,但每股经营性现金流仅为0.11元,同比大降38.92%,每股收益也减少了19.54%,至0.07元。

价值投资圈的财报分析工具对德龙汇能给出了较为谨慎的评价。公司的资本回报率近年来表现不强,去年的ROIC仅为2.65%。同时,公司的业绩呈现出周期性特点,净利率较低,显示出产品或服务的附加值不高。从历史数据来看,公司近10年的中位数ROIC为2.87%,投资回报相对较弱,其中2023年的ROIC更是低至-12.28%,显示出极大的不稳定性。自公司上市以来,已发布的37份年报中,有4年出现亏损,这样的财务表现往往不被价值投资者所青睐。

在商业模式方面,德龙汇能的业绩增长主要依赖于营销驱动。这一驱动力背后的实际情况需要投资者仔细研究,以评估其可持续性和潜力。

财报体检工具则对公司提出了多方面的关注建议。首先,公司的现金流状况令人担忧,货币资金与流动负债的比例仅为18.19%。其次,公司的债务状况也值得关注,有息资产负债率已达到27.34%。最后,应收账款问题依然严峻,应收账款与利润的比例高达600.02%,显示出公司在资金回笼方面存在的巨大风险。

在投资者问答环节,德龙汇能针对2024年城市燃气业务收入增长的原因进行了说明。公司表示,业绩的增长主要得益于多项市场拓展措施的实施。首先,公司通过提升用户用能体验,稳步推进燃气市场开发,完成了大量老旧小区供气系统改造及商福用户改造,新增了大量用户。其次,公司构建了多元化供气体系,深化与上游气源供应商的合作,并通过自建工程强化输配能力,提升了运营效率。公司还扎实开展安全工作,创新发展燃气延伸业务,满足了用户的多元需求。

对于未来的市场布局计划,公司表示将继续聚焦清洁能源主业,夯实燃气业务基本盘,进一步深耕现有市场,并升级传统业务,布局氢能、光伏产业。公司将围绕客户需求提升高质量综合服务,为业绩增长提供支撑。