芯联集成在2025年上半年的业绩报告中,展示了其显著的财务改善和业务突破,为公司扭亏为盈的目标奠定了坚实基础。

据报告显示,尽管上半年芯联集成仍面临净亏损,总额为1.70亿元,但与去年同期相比,亏损幅度已大幅缩减63.82%。尤为重要的是,第二季度公司实现了单季度盈利,归母净利润为1195万元,这是芯联集成自上市以来的首次单季盈利,标志着公司正从大规模投入阶段步入收获期。

在营收方面,芯联集成延续了稳健的增长态势。上半年,公司总营收达到34.95亿元,同比增长21.38%。其中,第一季度和第二季度营收分别为17.34亿元和17.62亿元,分别同比增长28.14%和15.39%。这一数据表明,市场需求正在持续回暖,公司业务也在稳步推进。

除了营收增长,芯联集成的毛利率也实现了显著提升。上半年,公司毛利率同比提升7.79个百分点至3.54%,息税折旧摊销前利润(EBITDA)达到11.01亿元,利润率为31.51%。这一改善主要得益于产能利用率的稳步提高和成本管控的精细化。

芯联集成的造血能力也显著增强。上半年,公司经营现金流净额达到9.81亿元,同比激增77.10%。这一增长反映了公司主营业务盈利能力的增强,为后续的研发投入和产能扩张提供了有力的资金保障。

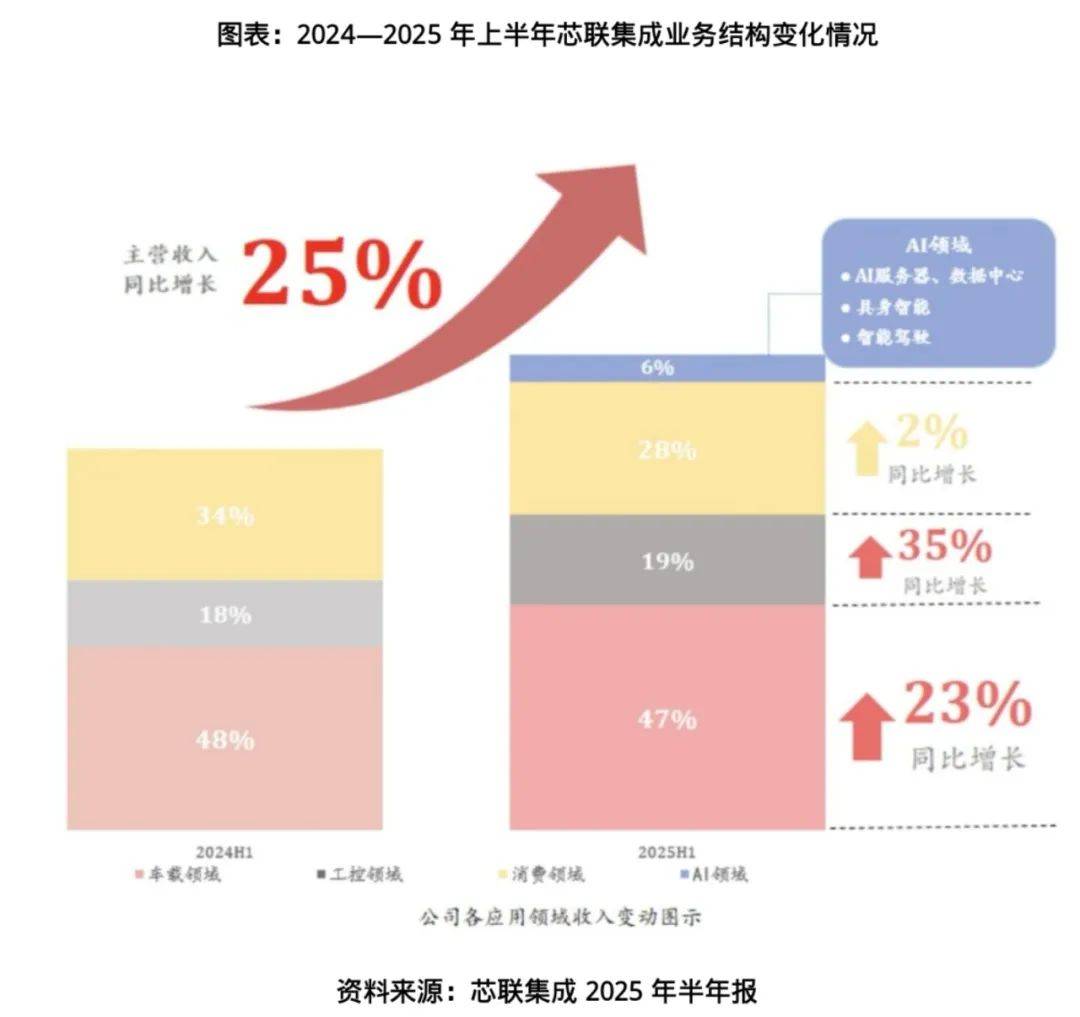

在业务结构方面,芯联集成形成了“传统基本盘稳增+新兴赛道破局”的双轮驱动格局。车载、工控、消费领域构成了公司的高增长潜力基本盘,而AI则成为新的战略突破方向。上半年,车载领域以23%的同比增速巩固了其核心地位,工控领域表现抢眼,收入同比劲增35%,消费领域则以28%的营收占比持续提供稳定支撑。

同时,芯联集成在AI等新兴应用领域也取得了显著进展。上半年,AI领域为公司贡献了1.96亿元的营收,占比达到6%,成为明确的增量赛道。在AI服务器、数据中心等新兴赛道,芯联集成的技术落地节奏显著加快,数据传输芯片进入量产,AI服务器和加速卡的电源管理芯片实现大规模量产。

特别是在车载领域,芯联集成展现了从“单一器件”到“系统方案”的进阶力。上半年,公司6英寸SiC MOSFET新增项目定点超过10个,5家汽车客户进入量产阶段。同时,国内首条8英寸SiC产线也实现了批量量产,关键性能指标领跑业界。芯联集成的汽车业务已从单纯的器件代工升级为覆盖五大领域的“一站式芯片系统代工解决方案”,为车载业务注入了持续增长动能。

在研发投入方面,芯联集成也毫不吝啬。上半年,公司研发投入高达9.64亿元,占营收的比例达到27.59%,新增申请专利119项,新增获得专利52项。这一投入不仅增强了公司的技术实力,也为未来的业务发展奠定了坚实基础。

芯联集成董事长、总经理赵奇在投资者调研会议上表示,随着市场需求增长、订单增加以及产品结构的优化,公司预计产能利用率和盈利能力将进一步提升。他同时指出,2026年公司服务器电源芯片、机器人激光雷达芯片以及AI眼镜用麦克风芯片等多个项目将持续放量,AI领域收入占总收入的比例预计将达到两位数。

综合来看,芯联集成在2025年上半年的业绩表现亮眼,不仅营收持续增长,毛利率和造血能力也显著提升。同时,公司在传统基本盘稳固的基础上,积极开拓新兴赛道,形成了双轮驱动的业务增长格局。未来,随着市场需求的进一步释放和产能的逐步爬坡,芯联集成有望实现更强劲的增长。