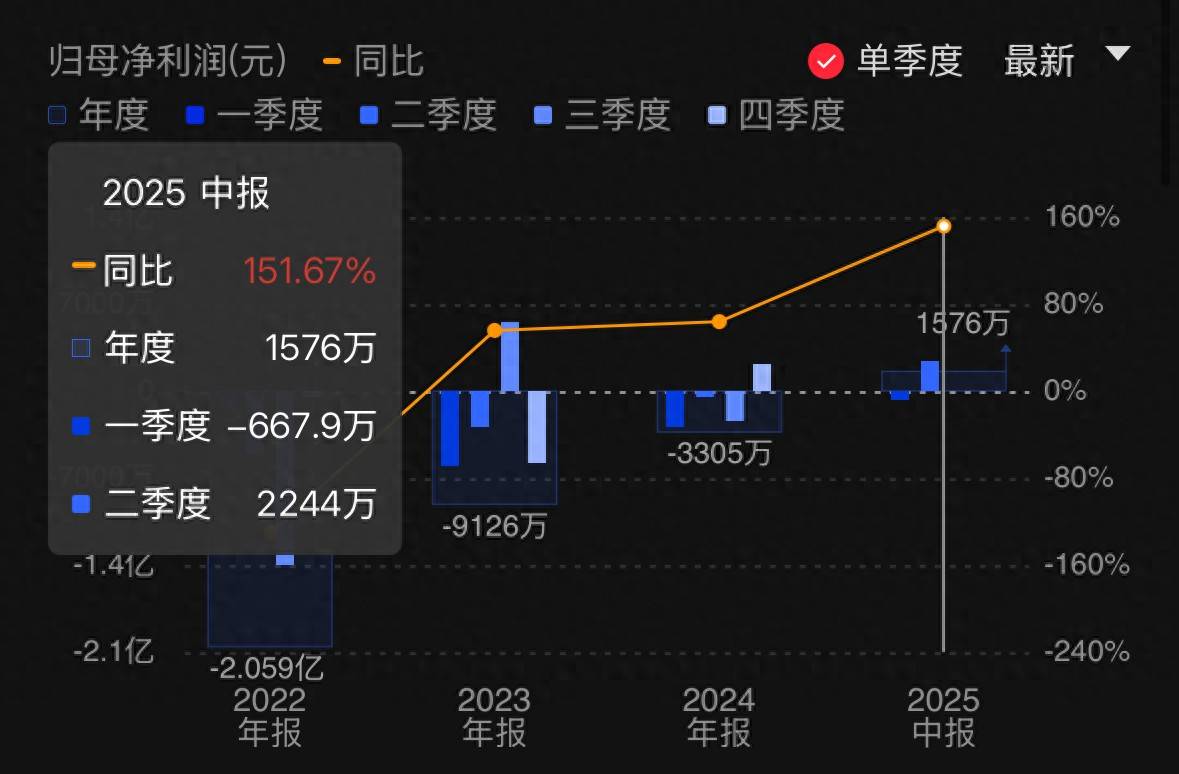

在近日发布的财务报告中,晶丰明源揭示了其2025年上半年的业绩情况。数据显示,该公司在报告期内实现了7.31亿元的营业收入,尽管与去年同期相比下降了0.44%,但在利润方面却取得了显著增长。

具体而言,晶丰明源的归母净利润为0.16亿元,同比增长高达151.67%;扣非净利润也达到了0.13亿元,同比增长170.44%。公司的综合毛利率也呈现上升趋势,达到了39.60%,较去年同期提升了4.18个百分点。这一系列的积极变化,主要得益于公司采取的工艺迭代、供应链管理等降本增效措施。

晶丰明源在公告中进一步指出,公司产品结构的优化也是推动业绩增长的重要因素。特别是在电机控制驱动芯片领域,公司的技术和产品能力得到了显著提升。同时,高性能计算电源芯片业务也呈现出快速增长的态势。

从单季度数据来看,晶丰明源在2025年第二季度实现了4.05亿元的营业收入,归母净利润为0.22亿元,扣非净利润同样为0.22亿元。这些数字不仅显示了公司业务的稳定性,也反映了其盈利能力的持续提升。

然而,值得注意的是,晶丰明源的经营活动现金流净额在报告期内有所减少,从上年同期的2.08亿元下降至0.96亿元,降幅达到53.97%。公司解释称,这主要是由于子公司凌鸥创芯对账期条款为预付的供应商采购需求上升,以及银行承兑汇票到期时间性差异和人员增加等多重因素共同作用的结果。

在业务拆分方面,晶丰明源LED照明驱动芯片的销售收入在报告期内为3.76亿元,同比下降15.02%,占比也从去年的51.46%下降至42.65%。与此同时,AC/DC电源芯片的销售收入为1.28亿元,略有下降。但电机控制驱动芯片和高性能计算电源芯片的销售收入却分别实现了24.30%和419.81%的增长。

对于高性能计算电源芯片业务的快速增长,晶丰明源表示,这得益于公司高性能计算产品线的全面量产和规模销售。特别是新一代显卡应用方面,公司已经与多家海外和国内客户建立了合作关系,并开始大批量出货。

尽管在研发投入方面,晶丰明源今年上半年合计投入了1.75亿元,同比下降5.05%,占营业收入的比例也减少了1.16个百分点。但公司的研发人员数量却有所增加,达到431人,占公司员工总数的67.45%。公司还累计获得了境内发明专利授权206个和境外发明专利授权56个。

面对未来,晶丰明源表示将继续致力于BCD工艺和产品创新,以提升第二代DrMOS芯片的性能并降低成本。随着集成电路、5G、物联网和新能源汽车等新兴行业的不断发展,电源管理芯片的应用场景将越来越广泛。晶丰明源有信心通过持续的技术创新和市场拓展,进一步加速公司的发展步伐。