近期,国际油脂市场波谲云诡,中国豆油市场却迎来了意想不到的转机,价格一举突破重要阻力线,呈现强劲上扬态势。8月6日,大连商品交易所豆油主要合约收盘价达到8406元/吨,与上周相比,每吨跃升166元,涨幅高达2%,刷新了年内最高纪录。本周以来,豆油价格走势稳健,回调幅度有限,显示出其背后支撑因素的稳固性。

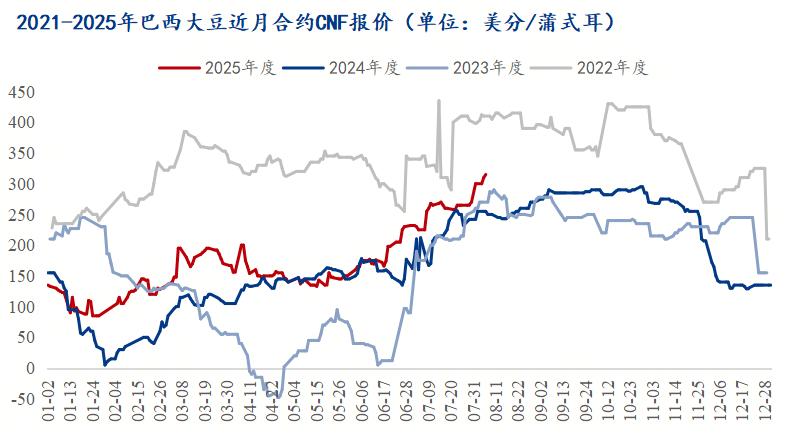

首要推动因素在于成本上升的逻辑。早在本专栏先前的分析中,便已预见四季度豆油市场的利好可能源于进口大豆成本的预期上扬以及消费季节性的回暖(包括国家储备、出口及食品需求)。随着美国大豆销售季节的临近,中美贸易谈判暂停关税的影响日益凸显,四季度进口大豆成本上升的预期愈发强烈。尽管美豆进口通道可能开放,但这并不足以大幅度降低进口成本。本周南美大豆升贴水情况也反映出国内进口大豆成本持续攀升的趋势,特别是随着美豆出口销售季节的临近,成本问题愈发受到市场关注。截至8月7日,10月和11月巴西大豆船期报价分别为315美分/蒲和320美分/蒲,较上周上涨28美分/蒲。国内大豆进口完税成本已达3858元/吨,环比上涨81元/吨,并有望继续上涨。

需求好转的预期同样为豆油价格上行提供了动力,特别是出口和还储需求的增加。近期,中国豆油与阿根廷、印度豆油的价差显示,中国豆油的性价比正在减弱,未来对印度的出口或将更多依赖于来料加工手册这一贸易形式的增量。

油粕比走强预期也是市场关注的一大焦点。尽管四季度国内大豆供应预计充足,油厂开机率将保持高位,但进口大豆成本上升的预期强烈,加上中国持续进口阿根廷豆粕以及豆油转出口的趋势,使得市场对油粕比走强充满期待。据估算,8月至10月,大豆到港量预计分别为1200万吨、1050万吨和900万吨,而压榨量预计分别为1020万吨、950万吨和880万吨。大豆到港及压榨量维持高位,油厂积极兑现榨利以保证开机。

然而,豆油价格在上行通道中也面临着一些潜在风险。中美贸易关系的变动可能对市场情绪造成影响,关税矛盾的缓和或引发市场波动。同时,印度进口利润不佳,截至8月6日,印度进口毛棕榈油和毛豆油的利润分别为-12.21美元/吨和-30.78美元/吨,供需双方博弈激烈。国内豆油供应充裕,下游对高价豆油的承接能力有限,多头利润兑现后的离场可能导致行情回调。

综合来看,中国豆油市场近期表现出色,价格持续上涨并创下年度新高,主要得益于四季度进口大豆成本上升、需求好转以及油粕比走强预期等因素的共同作用。然而,投资者仍需警惕上述风险点,谨慎操作。