近期,市场普遍观察到一个传统观点:日元汇率(以美元/日元计)似乎与美国和日本国债利差紧密相关,预期随着两者利差的缩小,日元将步入升值轨道。然而,深入分析后发现,自2024年起,日元汇率并未遵循这一传统逻辑随利差缩小而升值,且利差对日元汇率变动的解释力显著减弱。回顾历史,1995年前后日元汇率与利差之间便已有显著背离现象,这表明两者关系并非一成不变。

在经济政策层面,中央城市工作会议的召开对当前经济问题作出了积极回应,具有重要的政策导向意义。回顾2015年,正值五年规划的收官与新一轮规划启动之际,中国经济面临产能过剩、物价低迷、房价下滑等多重挑战。当年12月,中央城市工作会议提出了一系列基础设施建设、棚户区改造及老旧小区整治等措施,有效促进了房地产库存的消化,引领中国经济走出通缩困境。而今,2025年再次站在五年规划的转折点上,中国经济面临的挑战与十年前相似,会议亦提出了构建房地产新发展模式、推进城中村改造等策略。值得注意的是,本轮政策不再采取棚改货币化安置,而是转向更为温和的城市更新措施,如老旧小区改造等,这一转变体现了政策层对经济问题的深度考量与细致应对。

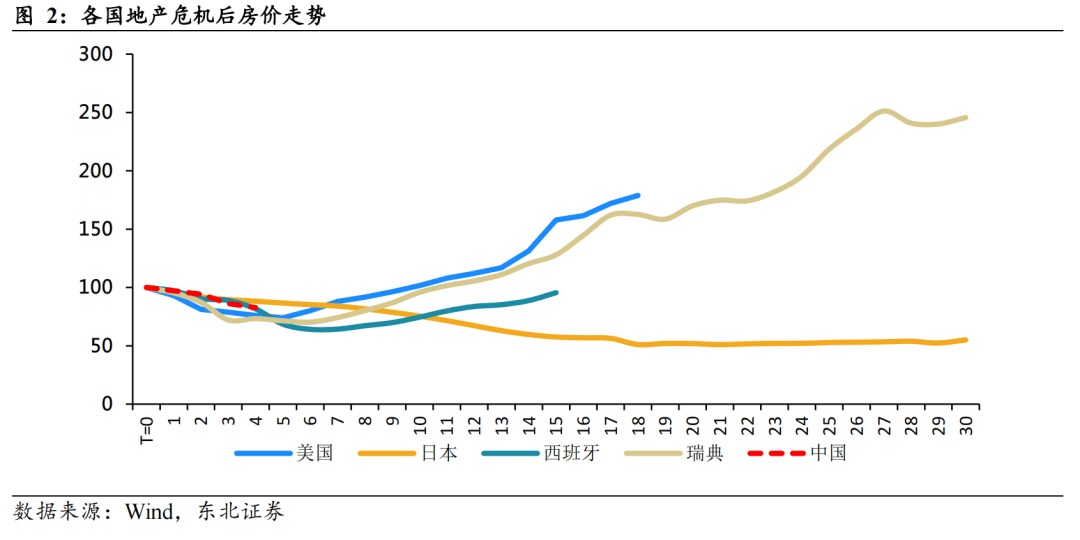

从宏观经济视角看,中国经济长期向好的基本面未变,房价已逐步接近潜在底部区域。对比历史上其他发达经济体的房地产危机,房价下跌周期通常持续5年左右,跌幅在20%至30%之间,而日本是个例外,其房价长期低迷,跌幅高达50%。当前,中国经济正处于新旧动能转换的关键时期,虽然传统动能逐渐减弱,但新动能正茁壮成长。因此,中国房地产市场的现状与除日本外的其他发达经济体更为相似。自2021年房价见顶以来,已下跌近5年,跌幅接近20%,基本触及这些经济体房价下跌周期的底部。

然而,短期内房地产市场仍面临压力。最新数据显示,6月份全国商品房销售面积和销售额同比分别下跌5.5%和10.8%,跌幅较上月有所扩大,表明房地产市场尚未完全企稳,仍处于筑底阶段。

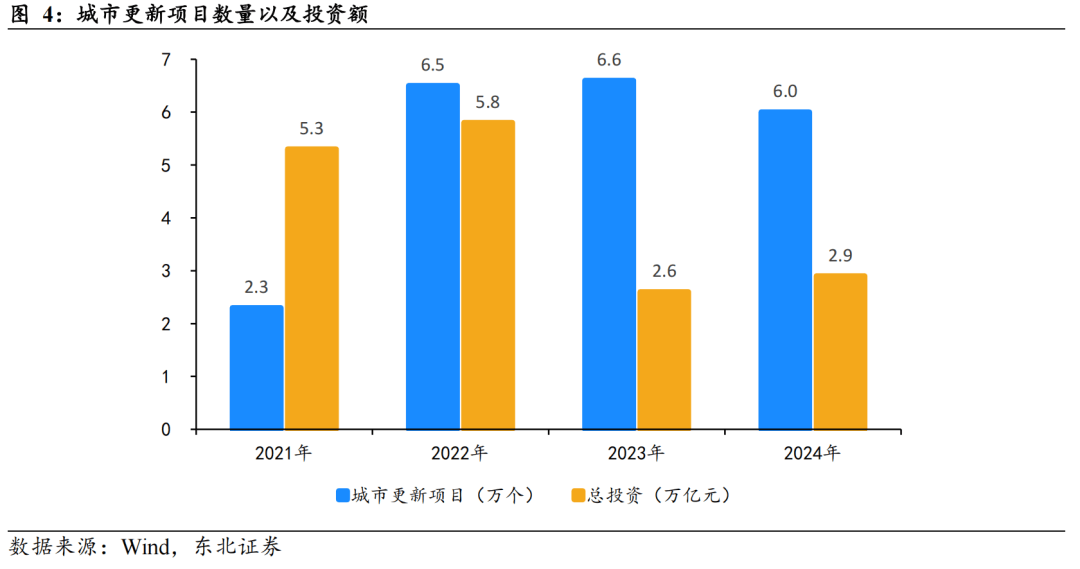

在此背景下,城市更新成为拉动经济增长、助力房地产市场企稳的重要力量。自2019年中央提出“城市更新”以来,相关行动持续推进,取得了显著成效。尽管近年来投资额有所下降,但随着存量住房时代的到来,城市更新需求日益增长。若能出台更多专项债或政策性金融工具,城市更新有望带动更多投资,据估算,若投资额恢复到2022年水平,将拉动2至3万亿元的投资,相当于2024年GDP的1.5%至2.2%,保守估计也将贡献超过1个百分点的GDP增长。

尽管前景乐观,但仍需警惕潜在风险,包括政策执行力度不及预期以及美联储可能的加息行动,这些因素都可能对经济复苏和房地产市场产生影响。