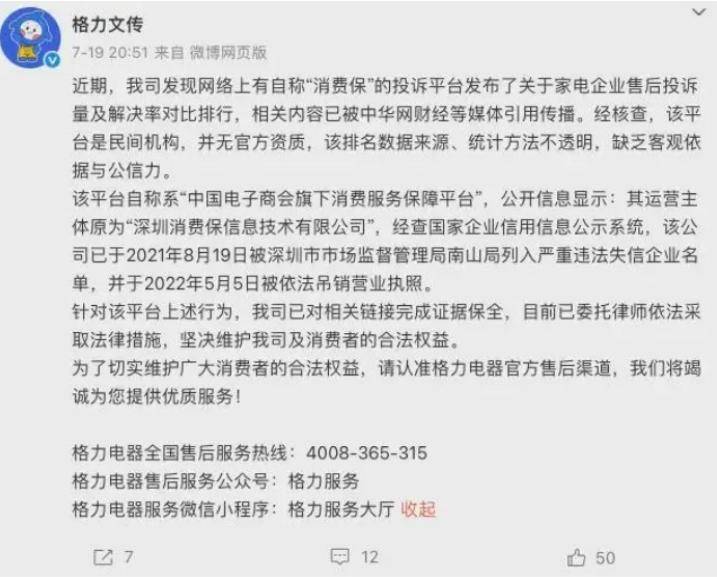

近期,家电领域的两大主体——格力电器与消费者投诉平台消费保,展开了一场激烈的舆论交锋。事件的导火索是格力电器通过其官方传播渠道“格力文传”发布的一份措辞严厉的声明,直指消费保为无官方资质的民间机构,对其数据排名及统计方法的透明度提出质疑,并揭露消费保运营主体曾因违法失信被吊销营业执照的历史。

格力的这份声明迅速引发了消费保的强烈反弹。消费保随后发表长篇回应,指责格力在查阅企业信息时张冠李戴,并暗示格力此举系故意为之,旨在诋毁消费保声誉。消费保坚决拒绝更正声明中的所谓错误,双方火药味十足。

这场看似关于数据真实性与企业声誉的争议,实则折射出格力电器在当前家电市场变革下的深层焦虑。格力正面临空调市场饱和、渠道转型滞后以及多元化探索受挫的三重压力。2024年财报显示,格力全年营业收入约为1891.64亿元,同比下降7.26%,而净利润则达到约321.85亿元,同比增长10.91%。这种“营收降、利润增”的反常现象,暴露出格力发展模式的结构性问题。

从业务板块来看,格力核心的消费电器业务(主要为空调)营收同比下降4.29%,而甲供业务更是大幅下降33.88%,直接拖累整体营收。尽管海外业务收入同比增长13.25%,但占总营收比重仅为14.9%,远低于竞争对手美的和海尔。在国内市场,格力主营业务收入同比下降5.45%,显示出竞争力的减弱。

格力在营收下滑的情况下实现净利润增长,主要得益于大幅削减运营费用。销售费用同比下降34.11%,管理费用同比下降7.41%。然而,这种“节流”策略虽短期内提升了利润表现,却可能削弱市场拓展和品牌建设能力,尤其是在市场份额已经出现下滑的背景下。格力毛利率同比下降1.14个百分点,而净利率却上升约3.3个百分点,这种反常现象正是费用压缩的结果。

格力与消费保的冲突,某种程度上反映了其业绩焦虑的外在表现。格力电器董事长董明珠的强硬公关风格,在此次事件中再次显现。从举报奥克斯能效虚标,到与孟羽童的劳务纠纷公开化,再到此次与第三方投诉平台的正面冲突,格力形成了一套独特的危机应对模式。这种模式短期内可能转移舆论焦点,但长期来看或透支品牌公信力。

董明珠的强势领导风格,在格力空调业务高速增长期曾助力其树立技术权威形象。然而,随着行业进入存量竞争阶段,这种对抗性策略的边际效益正在递减。在与小米的长期“互怼”中,董明珠频繁提及小米,甚至抛出争议言论,虽然引发大量关注,但也导致舆论反弹,小米空调出货量快速增长,直逼格力核心业务。

格力在空调专业化时期的成功,某种程度上造就了其路径依赖。当行业从产品竞争转向生态竞争、从硬件盈利转向服务盈利时,格力的管理体系和公关策略都显得应变不足。与消费保的冲突,只是这种不适应症的一个表现。格力需要面对的,是空调主业增长见顶、销售渠道转型滞后、多元化探索成效不彰等结构性问题。

在渠道方面,格力传统的经销商深度绑定模式在电商时代逐渐成为负担。尽管格力加速全国全品类专卖店焕新升级,但转型步伐明显慢于同行。美的通过数字化平台实现线上线下融合,海尔则推行场景化体验店模式,相比之下,格力渠道改革的力度和效果都显不足。库存管理压力和预收款下降,进一步揭示了渠道体系的动能减弱。

格力对空调业务的依赖度长期居高不下,多元化战略执行效果不佳。智能装备业务、新能源业务以及消费电器领域的拓展都收效甚微。在主业增长受限时,格力更倾向于财务投资而非产业扩张,这似乎成为其转型困局的一个缩影。