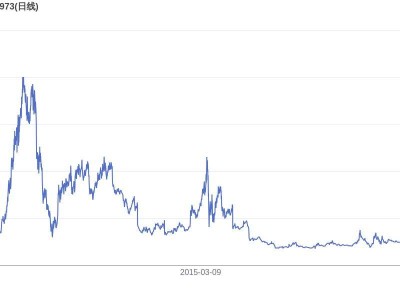

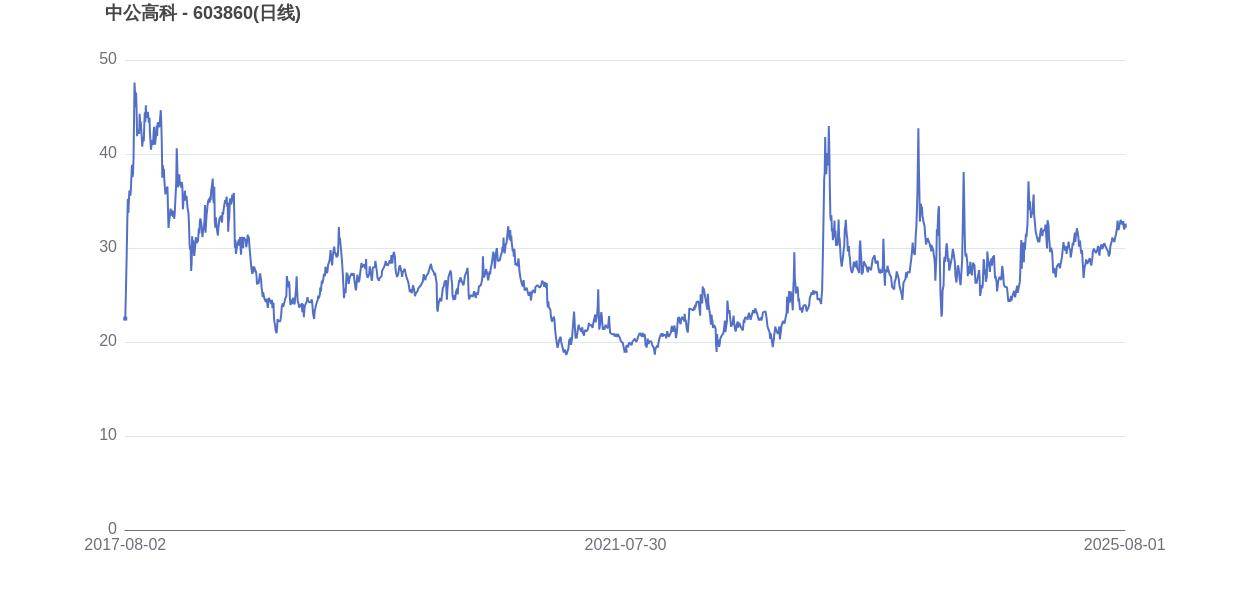

中公高科自2017年8月登陆资本市场以来,已历经八个春秋。上市之初,该公司的收盘价为22.49元,市值定格在15亿元。时至今日,其市值已攀升至21.59亿元,实现了显著的增长。

中公高科的核心业务领域涵盖了路况快速检测设备的研发、生产与销售,公路养护信息系统的开发、销售,以及公路养护决策咨询服务。在其产品收入构成中,公路养护决策咨询服务占据了主导地位,占比高达65.36%,紧随其后的是路况快速检测设备的业务,占比26.13%。

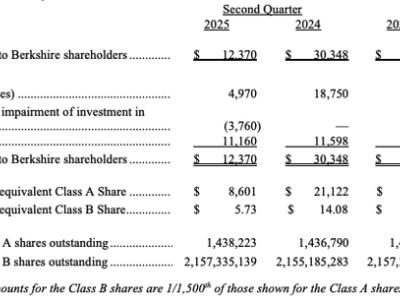

回顾中公高科的发展历程,自上市首年即2017年实现归母净利润0.47亿元以来,尽管在最新的完整财年2024年,归母净利润略有下滑至0.45亿元,累计降幅为4.87%,但在这八年时间里,中公高科从未出现亏损,且有五年实现了归母净利润的增长,占比达到62.5%。

从营收层面观察,中公高科自2020年的1.80亿元营收起步,至2024年已增长至2.60亿元,整体呈现出增长的趋势,尽管过程中有所波动。

在利润方面,中公高科同样表现出稳定性。2020年,公司实现归母净利润0.35亿元,而到了2024年,这一数字提升至0.45亿元,尽管期间有所起伏,但整体保持稳健。

市值方面,自上市以来,中公高科实现了0.44倍的市值增长。在2017年8月29日,该公司的市值曾达到巅峰的34.91亿元,股价也随之飙升至52.36元。然而,截至最近的一个交易日收盘,中公高科的股价为32.38元,市值回落至21.59亿元,与市值巅峰时期相比,减少了13.32亿元,市值蒸发比例高达38.16%。

中公高科在公路养护领域的深耕细作,不仅为其带来了稳定的业绩增长,也使其在行业内树立了良好的口碑和品牌形象。