亚马逊近日揭晓了其二季度财报,结果显示,尽管整体业绩略超预期,但旗下云服务AWS的增长势头不及竞争对手,引发市场担忧。

财报发布后,亚马逊股价在盘后交易中急剧下滑,一度跌幅超过7%。而在财报公布前,该公司的股价还上涨了1.7%,收盘价为234.11美元。

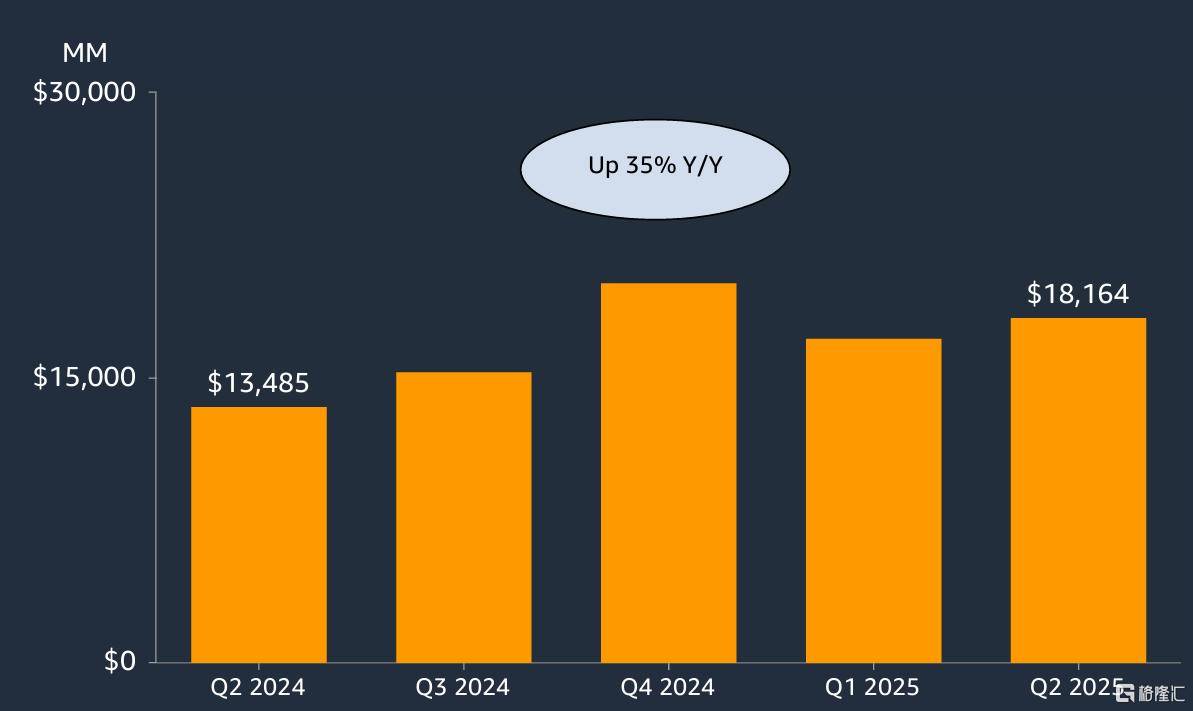

数据显示,亚马逊在二季度实现了1677.02亿美元的营收,同比增长13%,略高于市场预期的1621.5亿美元。净利润为181.64亿美元,同比增长35%,同样超过市场预期的142.63亿美元。调整后每股收益为1.68美元,超出市场预期的1.33美元,较去年同期的1.26美元也有所增长。

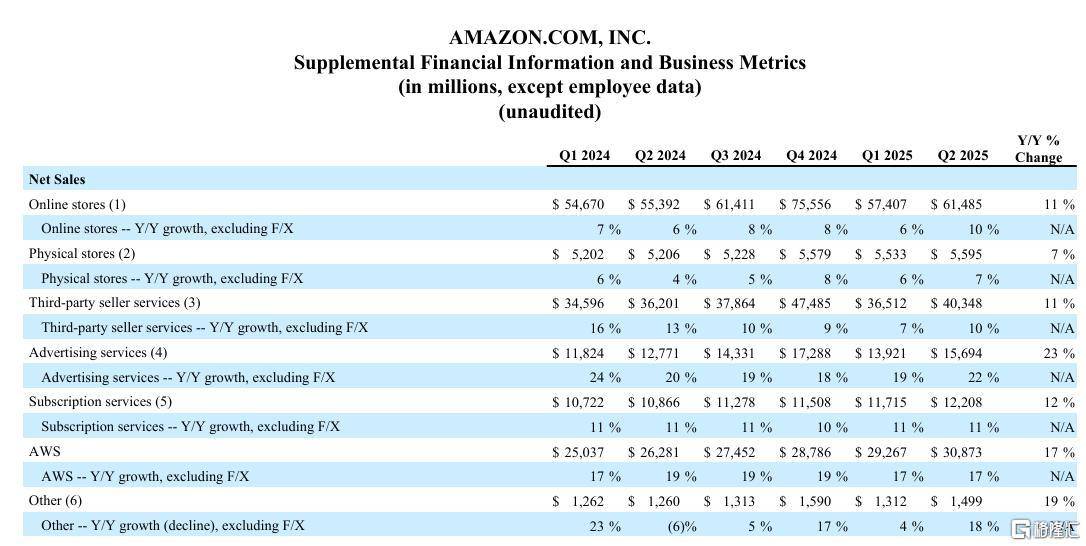

然而,AWS云业务的表现却不尽如人意。该业务二季度收入为308.73亿美元,同比增长17%,虽然略高于市场预期的308亿美元,但增速明显低于竞争对手。相比之下,微软Azure和其他云服务的收入同比增长39%,达到750亿美元以上;谷歌Cloud业务的收入也同比增长32%,达到136.2亿美元。

更令人担忧的是,AWS的营业利润率下降至32.9%,创下自2023年第四季度以来的最低水平,远低于今年第一季度的39.5%和去年同期的35.5%。分析师对此表示失望,认为AWS的增长速度在面对微软和谷歌的强劲竞争时显得乏力。

DA Davidson分析师Gil Luria指出,考虑到微软和谷歌公布的更高增长率,AWS的收入增长“非常令人失望”,并担忧如果微软Azure继续以当前速度增长,到明年年底可能会超过AWS,成为最大的云服务提供商。

在财报电话会议上,亚马逊CEO Andy Jassy回应了分析师的质疑。他表示,人工智能领域仍处于“非常早期的阶段”,亚马逊正在努力降低AI应用的运行成本,以吸引更多客户。他同时承认,构建足够的容量来满足客户需求需要时间,并指出电力供应是扩展云服务的最大制约因素。

亚马逊还透露了目前AWS的需求超过现有容量的情况。截至6月30日,AWS的积压订单达到1950亿美元,同比增长约25%。然而,供应方面的制约因素包括电力供应不足、新一代芯片的推出时间和服务器生产良率等,这些问题预计将在未来每个季度逐步改善。

在其他业务方面,亚马逊的在线商店业务、第三方卖家服务业务、广告业务和订阅服务业务均实现了略超市场预期的收入增长。然而,在展望下季度时,亚马逊预计的营业利润却不及分析师预期,显示出公司在未来一段时间内可能面临的盈利压力。

值得注意的是,亚马逊在二季度的资本开支达到创纪录的314亿美元,同比上涨约90%,主要用于AWS相关投资以及定制化芯片的研发。一部分资本开支还用于履约和运输网络的建设。这表明亚马逊在扩大业务规模和提升技术实力方面仍不遗余力。

然而,eMarketer分析师Sky Canaves指出,亚马逊对第三季度营业利润预期区间的宽泛表述中隐含着一丝谨慎。他认为,与第二季度的情况一样,持续的贸易谈判和AI领域日益加剧的竞争仍可能给亚马逊带来一些意外情况。