近期,全国各地频遭高温侵袭,空调需求激增,不仅南方市场火爆,连东北地区也掀起了空调安装热潮。美的、海尔、小米等企业纷纷抓住这一机遇,而老牌空调制造商奥克斯却在默默筹备新的动作——向港交所递交了上市申请,并已获得证监会境外发行上市备案通知书。

这已是奥克斯在2025年内的第二次尝试上市。早在今年年初,该公司就曾首次递交上市申请,但因未取得进展而失效。回顾奥克斯的资本之路,可谓一波三折。2016年,其附属公司宁波奥克斯电气曾在新三板挂牌,但一年后便匆匆摘牌,转战A股主板。历经五年辅导,直至2023年才完成上市准备,然而面对A股上市时间的不确定性,奥克斯最终选择放弃,转而投向港股市场。

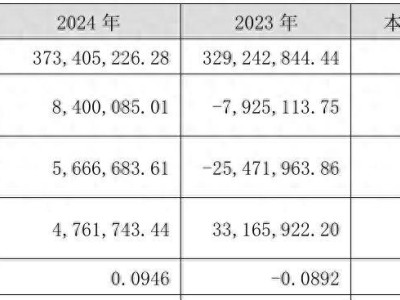

此次奥克斯的招股书揭示了其近年来的业绩亮点。数据显示,从2022年至2024年,公司营收从195亿元增长至297亿元,复合年增长率高达23.4%,远超全球空调市场的平均水平。净利润方面同样表现出色,由2022年的14.42亿元增长至2024年的29.10亿元,增长了一倍有余。2025年第一季度,奥克斯延续了这一增长势头,营收和净利润分别同比增长27.03%和23.01%。

奥克斯业绩高增长的背后,海外市场功不可没。招股书显示,2022年至2024年,奥克斯海外销售收入占比逐年提升,从42.9%增长至49.3%,复合增长率高达32.31%。今年一季度,海外市场销售收入更是贡献了公司总收入的过半。目前,奥克斯的业务已遍及全球150多个国家和地区,成为多个国家的空调出口商之一。

然而,光鲜的业绩背后也隐藏着隐忧。奥克斯的资产负债率长期居高不下,2022年至2025年一季度始终保持在80%左右,远高于同行业水平。公司的贸易应收款项及应收票据也大幅增长,从2022年的14.28亿元飙升至2025年一季度的47.65亿元,周转天数延长至近40天。更令人费解的是,在赴港IPO前夕,奥克斯突击分红37.94亿元,其中创始人郑坚江家族独揽36.56亿元。

奥克斯以“低价”策略起家,在创立之初便迅速成为家用空调性价比的代名词。随着电商风口的到来,奥克斯抓住机遇,成为最早布局线上渠道的家电企业之一,市场份额迅速扩张。然而,当线上红利消退,小米、华凌等更低价位的竞争者涌入市场,传统巨头也降价下沉时,奥克斯的护城河逐渐被击溃。

数据显示,近年来奥克斯的毛利率远低于同行业水平,家用空调毛利率甚至不足20%。低利润率直接影响其现金流,进而影响到产品质量升级和技术研发。在黑猫投诉平台上,奥克斯累计被投诉超3000条,涉及新机不制冷、售后拖延、虚假宣传等问题。同时,奥克斯在研发方面的投入也远低于同行,研发费用率仅为2%左右。

在海外市场上,奥克斯主要采用OBM及ODM双线并行的销售模式,其中超八成收入来自ODM代工业务。代工模式利润微薄,难以支撑长远发展,这或许也能解释为何奥克斯在研发方面投入不足。随着低价和线上优势逐渐瓦解,奥克斯暴露出的一系列问题揭示其在空调产业链核心技术上缺乏积累,增长依赖财务杠杆与海外代工。

此次赴港IPO被赋予了多重使命。奥克斯拟将融资资金投入销售经营渠道升级、全球研发中心建设、空调产品技术升级等方面。若成功上市,将缓解其资金压力,为海外自主品牌建设赢得时间。然而,市场更关注的是奥克斯能否摆脱路径依赖,挣脱“低价-低质”的枷锁。在空调行业的下半场竞争中,价值竞争将成为主流,奥克斯能否重构技术实力、打破低端依赖,将决定其未来的命运。