安徽金岩高岭土新材料股份有限公司近日正式向港交所主板递交了上市申请,由国元国际与民银资本联合保荐。这一消息引发了市场广泛关注。

金岩高新自2022年11月在新三板挂牌以来,经历了多次资本市场的探索。最初,公司于2022年12月向安徽证监局提交了北交所上市辅导备案材料,但随后在2024年9月宣布终止北交所上市辅导计划,转而选择港交所作为新的上市平台,并于2025年1月提交了IPO申请。

作为一家专注于煤系高岭土的企业,金岩高新拥有从采矿、研发、加工到生产和销售的全链条整合能力。其主要产品包括精铸用莫来石材料和耐火用莫来石材料,这些产品在精铸型壳和耐火材料领域占据重要地位。公司还销售生焦生粉,供客户进一步加工使用。

金岩高新在市场中拥有显著地位。根据弗若斯特沙利文提供的数据,按2024年收入计算,公司是中国内地最大的精铸用莫来石材料生产商,市场份额高达19.1%。其精铸用莫来石材料被广泛应用于汽车、航空、医疗及通用器械等行业的高精度零部件铸造,而耐火用莫来石材料则服务于冶金及建材等行业。

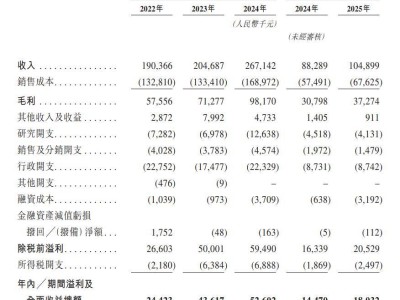

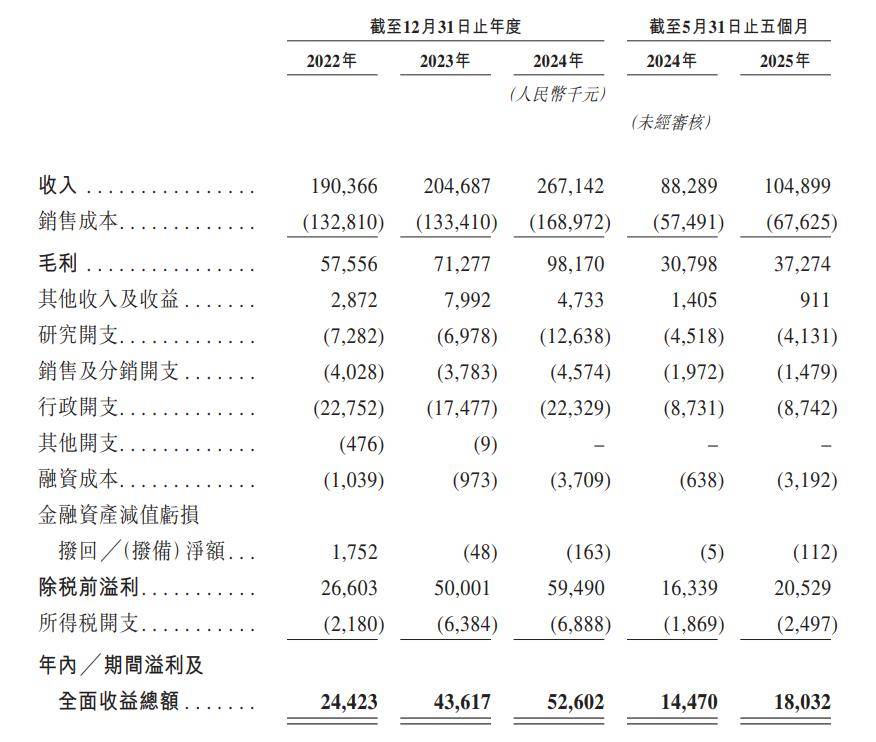

在财务表现方面,金岩高新近年来呈现出稳健的增长态势。从2022年至2024年,公司的收入从1.90亿元增长至2.67亿元,净利润也从2442.3万元提升至5260.2万元。截至2025年5月31日的五个月内,公司实现收入1.05亿元,净利润1803.2万元,继续保持增长势头。

然而,金岩高新在招股书中也坦诚地揭示了公司面临的多项风险。其中,矿山服务年限有限是一个重要问题。根据独立技术报告,公司现有的朔里高岭土矿预计服务年限仅为16年,这将对公司的长期运营和盈利能力构成挑战。公司在关闭矿山时将面临一系列成本和风险,包括永久工程建筑物的长期管理、符合环境标准、有序裁减雇员以及将矿山移交给新业主等。

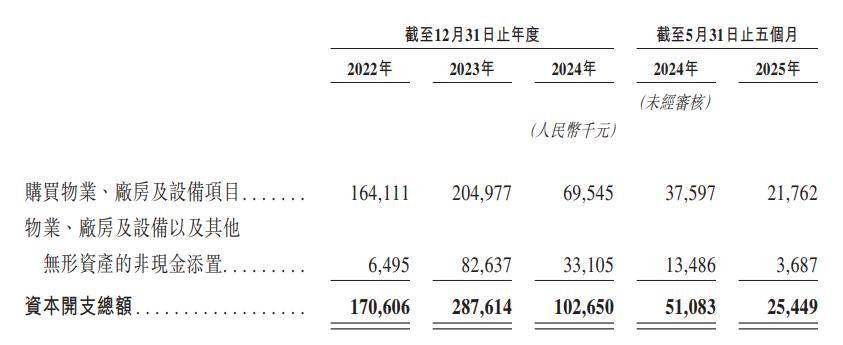

在资本开支方面,金岩高新也面临较大压力。公司的业务需要大量持续的资本投资,而实际资本支出可能会超出预算。由于多项因素的影响,如延迟、范围变更、财务费用上升及原材料成本增加等,公司的项目或业务成本可能超出最初预算,从而对公司财务状况产生不利影响。

运营成本方面,金岩高新同样面临挑战。根据独立技术报告,朔里高岭土矿的运营现金成本逐年上升,而公司需要提高平均售价和生产效率以抵销成本增加,否则盈利能力将受到重大影响。公司在往绩记录期间曾录得流动负债净额,这可能使公司面临流动资金风险,对财务状况产生重大影响。

尽管面临诸多挑战,但金岩高新凭借其垂直整合业务模式和产品质量优势,在市场上确立了稳固地位。未来,公司将继续致力于技术创新和市场拓展,以进一步提升竞争力。同时,投资者也应密切关注公司的风险揭示,以便做出明智的投资决策。