安徽金岩高岭土新材料股份有限公司(简称“金岩高新”)近日正式向香港交易所主板递交了上市申请,由国元国际与民银资本联合保荐。这一消息引发了市场的广泛关注。

金岩高新自2022年11月22日在新三板挂牌后,曾在2022年12月向安徽证监局提交上市辅导备案材料,意在冲刺北交所上市。然而,公司在2024年9月宣布终止北交所上市辅导计划,转而选择港交所作为新的上市平台,并于2025年1月递交了IPO申请。

作为国内精铸用莫来石材料生产的佼佼者,金岩高新专注于煤系高岭土的全产业链整合,涵盖采矿、研发、加工、生产和销售等多个环节。公司的主要产品包括精铸用莫来石材料和耐火用莫来石材料,这些材料在精铸型壳和耐火材料领域扮演着重要角色。公司还销售生焦生粉,供客户进一步加工使用。

根据招股书披露,淮北矿业集团有限责任公司持有金岩高新60.13%的股份,是金岩高新的控股股东。凭借垂直整合的业务模式和卓越的产品质量,金岩高新在市场上占据了稳固的地位。数据显示,截至2024年底,金岩高新是中国内地最大的精铸用莫来石材料生产商,市场份额高达19.1%。

金岩高新的产品广泛应用于多个关键行业。精铸用莫来石材料是汽车、航空、医疗及通用器械等行业铸造高精度零部件不可或缺的材料,而耐火用莫来石材料则主要用于生产耐火材料,服务于冶金及建材等行业。公司全资拥有的朔里高岭土矿位于安徽省淮北市,是我国高品位高岭土的主要产地之一。根据独立技术报告,截至2025年5月31日,朔里高岭土矿的估计资源总量约为18,649千吨。

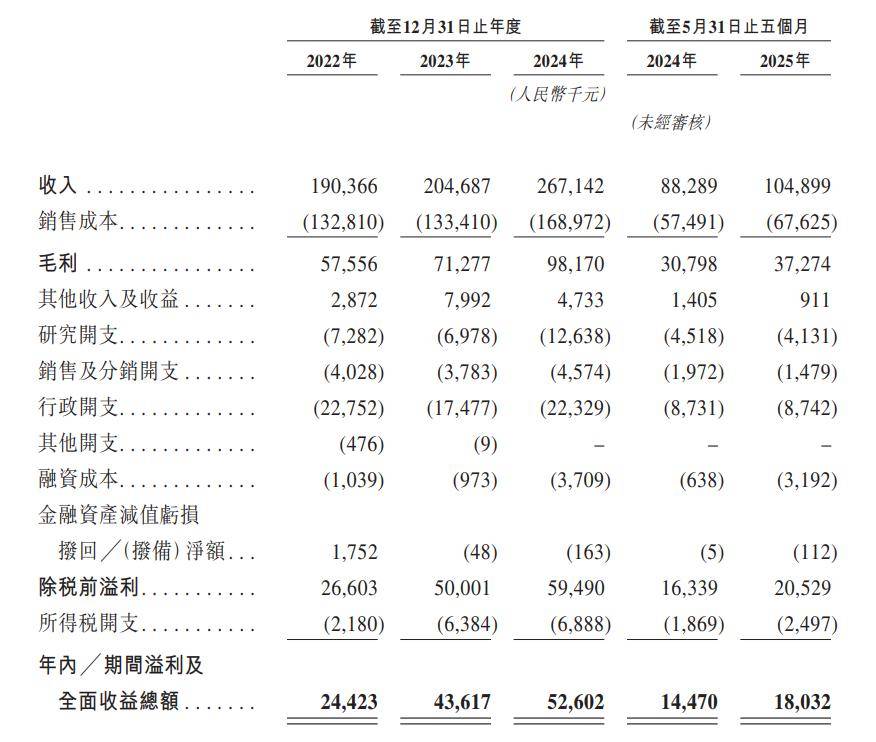

在财务表现方面,金岩高新近年来展现了持续的增长和盈利能力。从2022年至2025年5月31日的财务数据显示,公司的收入分别为1.90亿元、2.05亿元、2.67亿元和1.05亿元人民币,净利润则分别为2442.3万元、4361.7万元、5260.2万元和1803.2万元人民币。尽管公司的收入有所波动,但净利润整体呈现上升趋势。

然而,金岩高新在招股书中也坦诚地揭示了公司面临的风险和挑战。其中,矿山服务年限有限是一个重要问题。根据独立技术报告,按年产量400,000吨估算,公司朔里高岭土矿的预计矿山服务年限仅为16年。这意味着公司在未来需要面对矿山关闭带来的成本和风险,包括长期管理、环境标准符合、员工裁减以及矿山和附属设施的移交等。

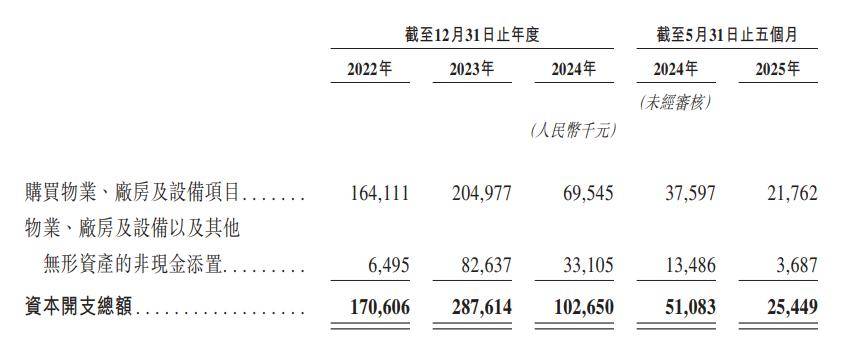

金岩高新还指出,公司的业务需要大量持续的资本投资,而资本支出可能会超出目前的估计。公司的业务及营运属于资本密集型,新项目或业务的开展通常需要大量的资本开支。然而,由于多种因素的影响,如项目延迟、成本增加等,实际支出可能会超出预算。公司的运营成本也可能高于预期,这将对公司的盈利能力产生不利影响。

在流动资金方面,金岩高新也曾录得流动负债净额。尽管公司在近年来录得了流动资产净值,但公司无法保证未来不会产生流动负债净额,这可能使公司面临流动资金风险。若公司日后产生流动负债净额或面临任何流动资金问题,公司的资本支出和业务发展能力可能受到限制,从而对公司的业务、财务状况及经营业绩产生重大不利影响。