芯片巨头英特尔近期公布的第二季度财报,呈现出业绩的复杂局面,股价在美股盘前也因此遭受重挫,跌幅超过8%,报价跌至20.96美元。尽管自6月以来,英特尔股价有所回升,截至24日收盘,年初至今累计涨幅达到约13%,总市值维持在约990亿美元的高位,但市场对其未来的走向依旧充满疑虑。

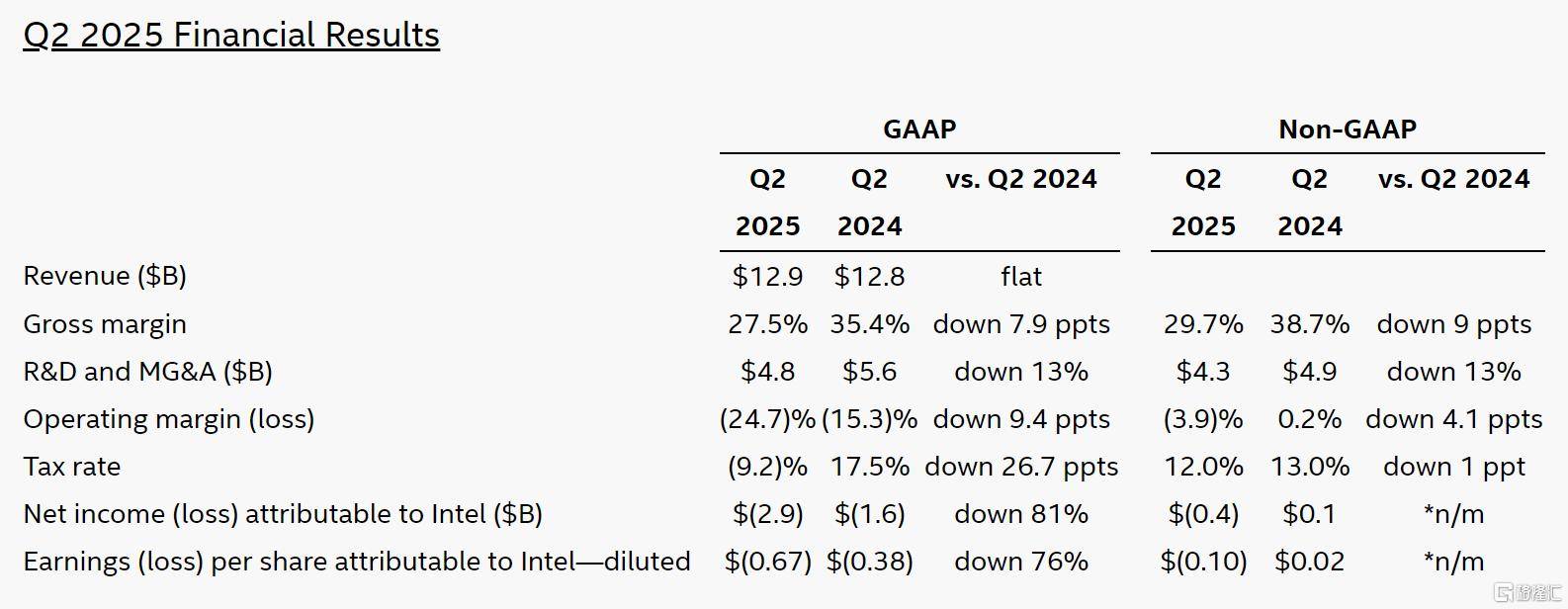

英特尔的最新财报显示,第二季度营收达到128.6亿美元,这一数字虽然同比几乎持平,但却高于市场预期的118.8亿美元。然而,公司净亏损却进一步扩大至29.2亿美元,同比下降81%,创下连续六个季度的亏损记录,也是35年来最长的一次连续亏损。调整后每股亏损0.10美元,远低于华尔街预期的每股收益0.01美元。同时,经调整毛利率下滑至29.7%,较上年同期的38.7%减少了近9个百分点,也远低于市场预期的36.6%。

从业务板块来看,英特尔的客户端计算业务(CCG)营收为79亿美元,同比下滑3%,反映出PC市场需求的疲软态势。而数据中心与AI业务(DCAI)则表现出色,营收达到39亿美元,同比增长4%,主要得益于AI服务器芯片需求的强劲增长。代工业务(Intel Foundry)营收44亿美元,同比增长3%,但运营亏损却高达31.7亿美元,同比扩大显著。其他业务(含Altera、Mobileye)营收为11亿美元,同比增长20%,成为财报中的一大亮点。

对于第三季度的展望,英特尔给出了略高于华尔街普遍预期的营收预测,但对利润的预期则显得相当悲观。公司预计第三季度营收将在126亿美元至136亿美元之间,其中值低于市场预估的126.4亿美元。同时,公司预计第三季度的毛利率为34.1%,每股收益预计亏损0.25美元。而在另一种情境下,如果毛利率预计为36%,则每股收益预计为亏损0美元,远低于华尔街分析师们此前预计的每股收益4—5美分。

面对经营压力和转型的阵痛,英特尔宣布了一系列重大调整措施。公司计划年内裁员15%,预计到年底公司员工将减少至约7.5万名。同时,英特尔还撤销了原计划在欧洲新建芯片厂的数十亿美元投资。英特尔新任CEO陈立武在对员工的内部信中表示,公司正在朝着正确的方向稳步前行,每一笔投资都必须符合经济逻辑。他指出,英特尔过去在产能扩张上过度冒进,未与实际需求挂钩,导致资源浪费和组织分散。未来,公司将转向更为审慎、按需建设的策略。

陈立武坦言,过去几个月对英特尔来说并不轻松,公司正在做出艰难但必要的决策,以精简组织架构、提升效率并强化公司各层级的责任机制。他透露,英特尔已在第二季度完成了大部分的人员调整,精简了约50%的管理层级。为了重振英特尔,陈立武正在探索一系列削减成本的措施,并计划重新聚焦AI芯片市场以及个人电脑(PC)处理器市场。他特别强调,要重振英特尔x86生态,这将是公司未来最重要的工作之一。在数据中心领域,英特尔的重点是在推动英特尔®至强®6性能核处理器大规模出货的同时夺回市场份额,并持续强化对超大规模工作负载的处理能力。同时,英特尔还将继续优化AI战略,集中精力开发与AI相关的产品,尤其是那些能支持复杂决策和任务的AI模型。