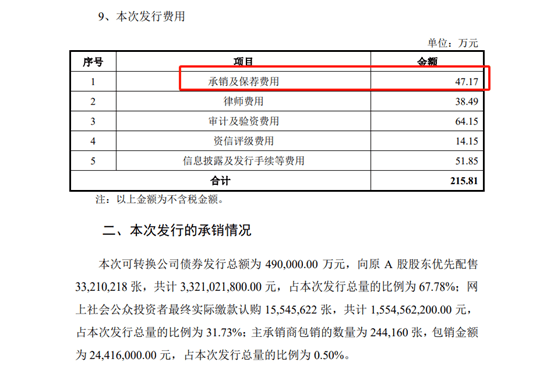

在债券市场的一次意外大涨中,投行间的“内卷”现象得到了意外的缓解。近期,可转债一级市场的竞争愈发激烈,导致发行和保荐费用骤降至前所未有的“地板价”。一个引人注目的例子是,规模高达49亿元的广核转债,其承销及保荐费用仅为47.17万元,与先前相近规模的亿纬转债高达2680万元的承销保荐费用形成鲜明对比。

广核转债的这一承销及保荐费用,堪称近年来最低的记录之一。然而,这一看似低廉的费用却在广核转债上市首日得到了变相的补偿。7月25日,广核转债正式上市,开盘即大涨30%,并触发了临时停牌机制。尽管随后有所回落,但最终仍以29.8%的涨幅收盘,远超预期。这一表现不仅让投资者收获颇丰,也让保荐人华泰联合证券大赚一笔。据估算,华泰联合证券此次通过包销获得的浮盈超过727万元,是其承销保荐费用的约15倍。

广核转债的发行方是中国广核,这是一家在运在建核电总装机规模最高的核电类上市公司。其管理的核电总装机规模持续处于全球第二、国内第一的位置。此次发行的广核转债信用等级为AAA,是近期可转债市场中少有的高评级、大规模品种。因此,尽管承销及保荐费用低廉,但广核转债仍受到了市场的热烈追捧。

上市首日,广核转债的表现确实没有令人失望。开盘大涨30%后,尽管触发了临时停牌,但复牌后仍保持了强劲的涨势。最终收盘价129.8元,较发行价上涨了29.8%。这一涨幅不仅超出了市场的普遍预期,也创下了今年以来大型可转债上市首日涨幅的新高。

广核转债的承销及保荐费用之所以如此低廉,与当前可转债一级市场的激烈竞争密不可分。今年以来,部分可转债项目的承销及保荐费用开始呈现波动态势。而广核转债作为高评级、大规模品种,其承销及保荐费用却创下了新低,甚至低于信息披露及发行手续等费用。这一现象引发了投行界的广泛关注。

然而,尽管承销及保荐费用低廉,但广核转债的成功上市却让保荐人华泰联合证券大获成功。通过包销获得的浮盈不仅弥补了低廉的费用,还实现了可观的盈利。这一结果无疑为投行界带来了新的启示:在激烈的市场竞争中,如何平衡费用与收益、投入与产出,成为了一个亟待解决的问题。

广核转债的成功上市,不仅为投资者带来了丰厚的回报,也为投行界提供了新的思考。在激烈的市场竞争中,如何找到费用与收益的平衡点、如何实现可持续发展,将成为投行界未来需要面对的重要课题。