在消费市场降温与行业竞争加剧的双重夹击下,速冻食品行业的上市公司们在2024年交出了一份喜忧参半的成绩单。行业领头羊安井食品(603345.SH)勉强维持了业绩的小幅增长,然而,其他诸如三全食品(002216.SZ)、广州酒家(603043.SH)、千味央厨(001215.SZ)、海欣食品(002702.SZ)及惠发食品(603536.SH)等企业,却纷纷遭遇了归母净利润的下滑困境。其中,海欣食品的业绩滑坡尤为惊人,同比下降幅度高达1727.37%,刷新了其上市以来的最大降幅记录。

深入分析海欣食品的困境,高昂的运营费用成为了压垮其盈利能力的关键稻草。特别是在2024年上半年,受子公司福建长恒费用攀升、产能利用不足以及新品推广尚未见成效等多重因素影响,公司的市场投入持续加大,却未能有效转化为业绩的增长,反而导致亏损幅度进一步扩大。据预测,上半年归母净利润将亏损1600万元至2100万元,同比下滑25.34%-64.51%;扣非归母净利润预计亏损2100万元至2800万元,同比下降22.06%-62.75%。公司股价在2024年以来已累计下跌超过29%。

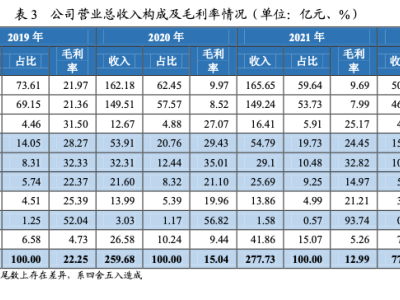

海欣食品的核心业务——速冻鱼肉制品和肉制品,近年来收入持续下滑,从2020年的14.35亿元降至2024年的10.52亿元。自2021年起,公司的营收增速便放缓至个位数,且至今未能恢复双位数的增长态势。面对这一困境,海欣食品曾试图通过拓展新品类,特别是速冻预制菜,来打破增长瓶颈。2021年起,公司将部分业务重心转向预制菜领域,并在2022年实现了速冻菜肴制品收入的爆发式增长,同比增幅高达1334.35%,成为当年盈利的关键转折点。

然而,预制菜业务的快速增长背后,却隐藏着深深的隐忧。首先,海欣食品的新品增量,尤其是预制菜新品,高度依赖于对东鸥食品51%股权的收购。2023年和2024年,东鸥食品的新品SKU分别增加了1015个和1223个,对应的新品收入分别达到1.1亿元和1.39亿元。相比之下,公司其他品牌的新品拓展显得力不从心,同期合计新增新品数量仅为494个和485个,新品收入占比也远低于东鸥食品。这种结构失衡导致,一旦东鸥食品的新品增长受阻,公司整体的新品业绩将面临巨大压力。

海欣食品各生产主体的产能利用率也呈现出显著的分化。东鸥食品持续超负荷运转,而公司其他生产主体则普遍产能不饱和。这种产能布局与市场需求的错配,进一步加剧了公司的业绩压力。特别是在2024年下半年,子公司福建长恒虽然投产,但由于产能未充分释放以及费用同比增加,使得公司业绩雪上加霜。

尽管预制菜业务近年来保持增长,但其毛利率却大幅下滑,从2022年的23.30%降至2024年的9.97%,公司整体毛利率也随之下滑至18.52%。这一趋势反映出,公司在预制菜领域的盈利能力尚待提升。

面对重重挑战,海欣食品在2025年的业绩改善之路上任重而道远。成本控制、效率提升、市场定位与品牌建设以及产品毛利结构的优化,都将成为公司亟需解决的关键问题。然而,在上半年已经确认亏损的情况下,下半年能否成功扭转颓势,仍需时间的检验。