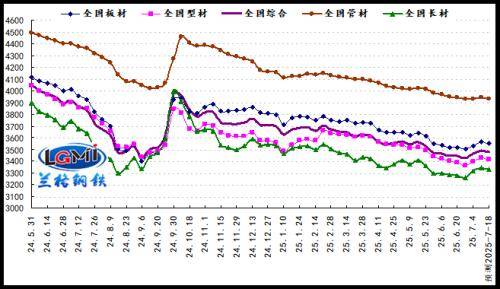

近期,兰格钢铁网发布了2025年第28周(覆盖7月7日至7月11日)的全国钢铁价格数据。数据显示,本周兰格钢铁全国绝对价格指数达到3492元,与前一周相比增长了0.9%,但与去年同期相比下降了9.6%。具体分类来看,长材价格指数为3343元,周涨幅同样为0.9%,同比下跌8.9%;型材价格指数为3428元,周涨幅达到1.1%,同比下跌10.9%;板材价格指数为3564元,周涨幅为0.9%,同比下跌10%;管材价格指数为3945元,周涨幅稍缓为0.4%,同比下跌9.8%。

从兰格钢铁价格指数的变化趋势图(见图1)中可以直观地看到价格波动的趋势。尽管当前价格较去年同期有所降低,但本周内各类型钢材价格均呈现上涨态势。

在全球经贸形势发生深刻变化的背景下,单边主义和保护主义趋势抬头,国际贸易壁垒日益增多。与此同时,科技革命和产业变革正加速推进。中国经济在面对这些外部压力时,展现出强大的韧性和潜力。上半年数据显示,中国经济持续增长,内需市场潜力巨大,创新活力显著。因此,中国经济具备足够的实力来抵御外部冲击,并实现长期稳定的增长。

在黑色系期货市场上,本周焦煤、焦炭、铁矿石和热卷等主要品种均呈现上涨趋势。其中,焦煤主力合约涨幅达到7.41%,焦炭上涨5.81%,铁矿石上涨3.8%,热卷上涨1.93%,螺纹钢上涨1.65%。特别是螺纹钢主力10合约,本周收盘价达到3133元,日涨幅34个点,周结算价3091元,较上周五上涨55个点。自上周低点以来,螺纹钢价格已反弹172个点,较6月6日更是上涨了200余点,目前盘面价格已回到4月中旬的水平,显示出较强的反弹态势。不过,值得注意的是,当前盘面价格已高于多数现货市场价格,市场或面临节奏性调整的需求。

在钢材现货市场方面,供给端因品种盈亏差异,钢厂产能释放力度有所减弱,铁水产量及品种产量均有所下降。需求端方面,受山西限产消息影响,期现货市场迅速拉涨,市场投机需求加速释放。然而,淡季效应仍对终端需求构成压力。在成本端,铁矿石价格小幅上涨,废钢价格稳中趋强,焦炭价格维持平稳,为生产成本提供了有力支撑。综合以上因素,兰格钢铁研究中心预计,下周(2025年7月14日至7月18日)国内钢市可能会呈现冲高回落的走势。