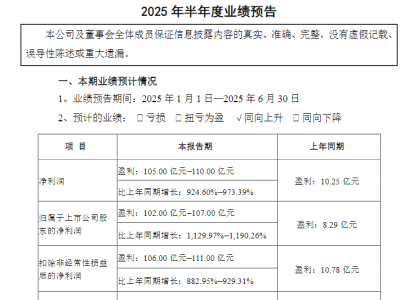

红塔证券率先公布了其2025年上半年的业绩预告,成为首家披露中报预估情况的上市券商。这一消息于7月9日晚间传出,引起了市场的广泛关注。

据红塔证券发布的未经审计的业绩预告显示,公司预计今年上半年归母净利润为6.51亿元至6.96亿元,与去年同期相比,实现了45%至55%的显著增长。这一业绩预估不仅展示了红塔证券的强劲增长势头,也为整个券商行业带来了积极信号。

红塔证券表示,今年上半年市场活跃度不断提升,IPO及再融资规模也有所回暖,这为公司的业绩增长提供了有力支撑。公司财务部门初步测算,扣非净利润预计为6.34亿元至6.79亿元,同比增长40%至50%。这一增长主要得益于公司自营业务的持续优化和非方向化转型的推进。

作为红塔证券的优势业务,自营业务在2024年为公司贡献了近70%的收入。红塔证券在公告中强调,公司通过提升资产配置的科学性和有效性,不断优化资产负债结构和内容,持续提升资产质量,从而实现了业绩的稳步增长。

红塔证券在2024年年报中曾展望2025年的经营思路,提到将继续深化资产负债管理体系建设,并加大同业合作力度,提升负债端定价能力。同时,公司还将深化非方向性投资转型建设,对既定重点投资品种加大专业能力建设,持续扩展产能。

在红塔证券发布业绩预告后,多名券商非银分析师也对上市券商的二季度业绩表现表示了乐观预期。他们指出,随着今年上半年一、二级市场的回暖,券商经纪业务和自营业务均实现了大幅增长,这为上市券商的业绩增长提供了坚实基础。

民生证券非银团队表示,2025年二季度外围贸易扰动影响逐渐减弱,资本市场触底反弹,交投热度回升。同时,再融资与债权承销规模持续放量,投行业务收入有望重回增长区间。该团队预计,二季度上市券商营业收入同比增长10%,归母净利润同比增长20%。

申万宏源非银团队同样对券商板块二季度净利润的增长持乐观态度。他们预测,券商板块实现归母净利润436亿元,同比增长26%。其中,自营业务的亮眼表现将持续贡献主要收入,经纪业务收入也有望实现大幅增长。

分析师们认为,随着券商中报业绩的陆续发布,市场对券商行情的关注度也将不断提升。在低利率环境下,市场偏好有望提升,行业监管政策拐点已现,后续政策催化可期。这些因素共同作用下,券商板块的估值修复空间值得期待。

红塔证券的业绩预告不仅为自身带来了积极的市场反馈,也为整个券商行业注入了信心。随着市场环境的不断改善和政策的持续支持,券商行业的未来发展前景将更加广阔。