近期,有关美元指数未来走势的分析引起了广泛关注。经济学者指出,从历史数据来看,美元指数可能正步入一个新的长期下行周期,这一趋势或将对全球金融市场,特别是人民币兑美元汇率产生深远影响。

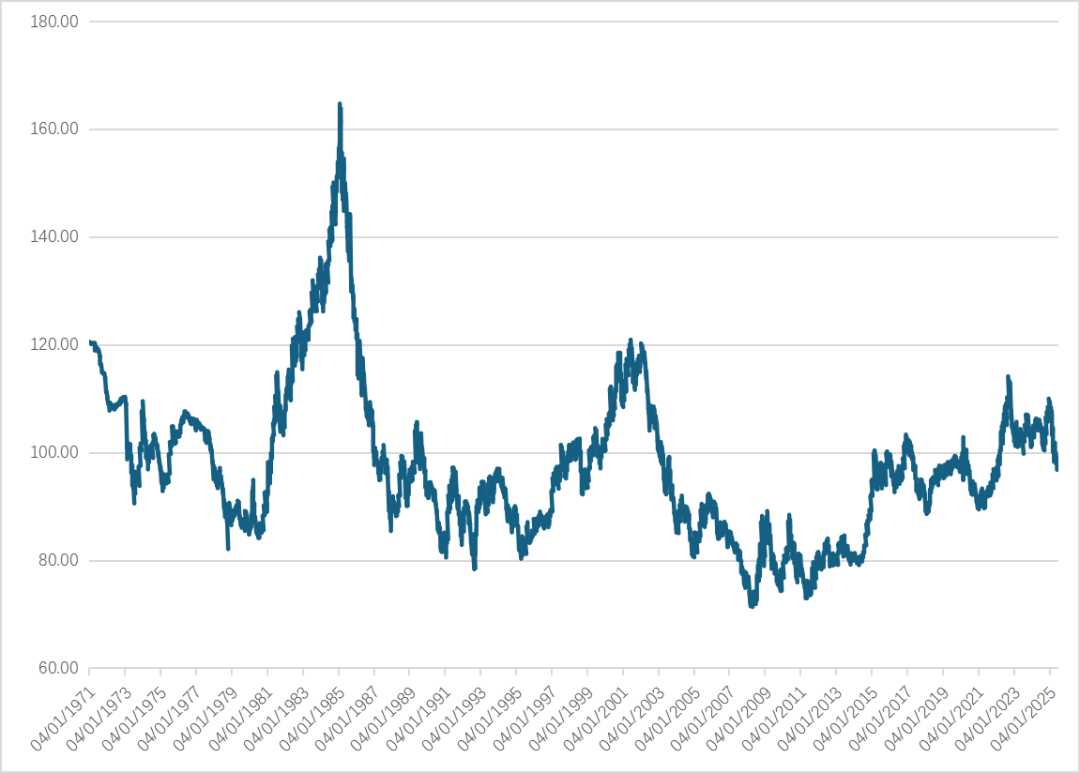

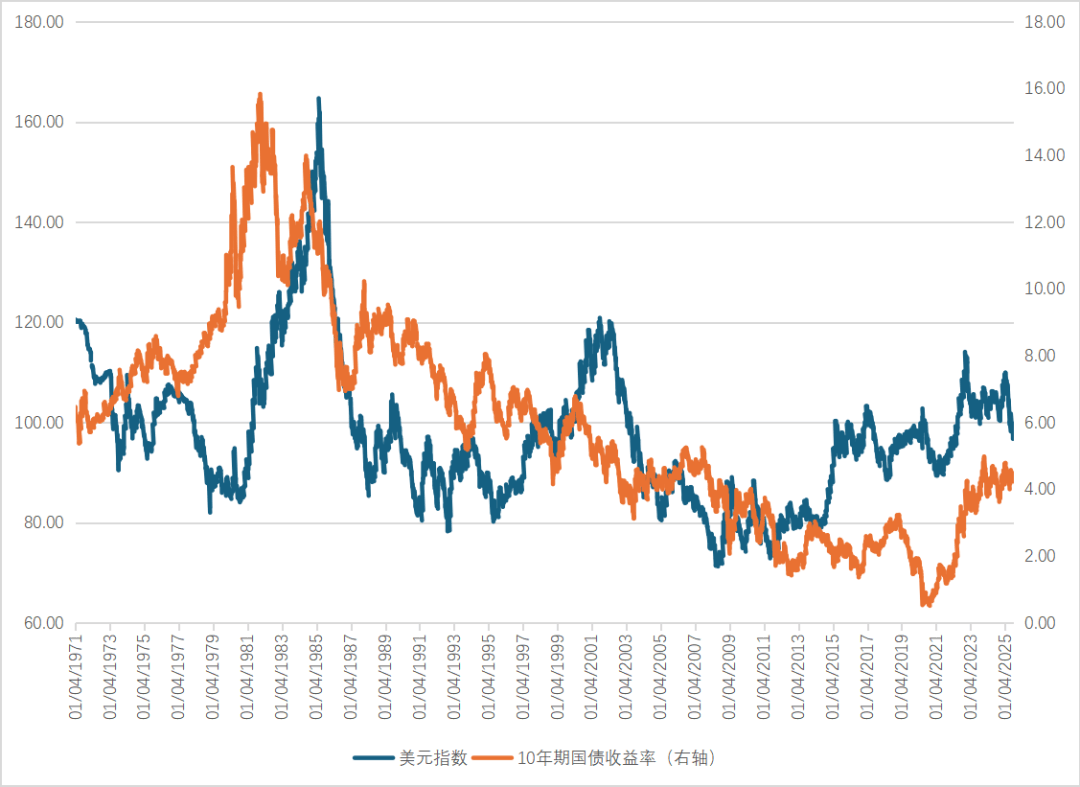

自1971年以来,美元指数经历了三次显著的先降后升的周期性波动。第一个周期从1971年初至1985年2月底,美元指数先从120.5的高点下降至82.1,随后又大幅上升至164.7。第二个周期从1985年至2001年,美元指数先是从164.7降至78.3,再反弹至120.9。第三个周期从2001年至2022年9月底,美元指数从120.9的高点滑落至71.3,随后又回升至114.1。值得注意的是,每个周期的最低点和最高点都呈现出逐渐下降的趋势,这可能反映出美国经济相对于其他发达国家的优势在逐渐减弱。

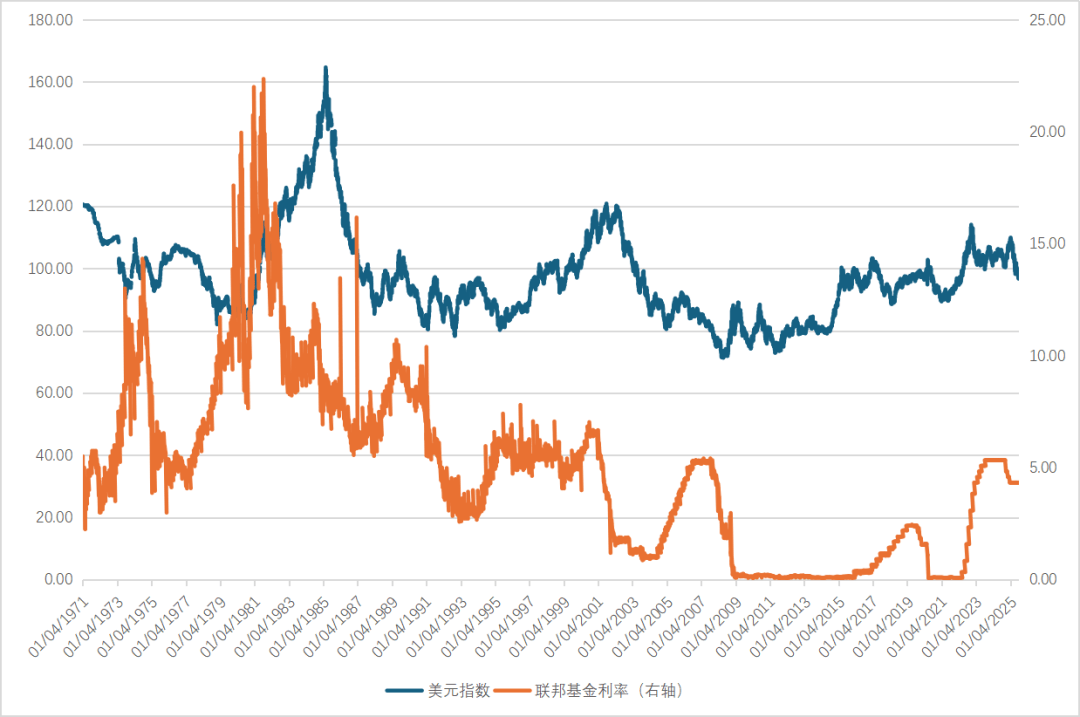

进入2022年9月之后,美元指数再次呈现下行趋势,从114.1的高点下降至2025年6月底的96.9。考虑到美联储已经结束上一轮的加息周期,并预计在2024年9月起开始降息,专家们认为,美元指数很可能已经开启了新一轮的长期下行周期。这一轮周期的下行期预计将持续较长时间,且跌幅可能会相当显著。

进一步分析这三个美元指数的长周期,可以发现一些有趣的特征。首先,每个周期的持续时间逐渐拉长,尤其是上升期的时间明显延长,这可能表明美国经济具有较强的调整能力。其次,在前两个周期中,美元利率的见顶早于美元指数的见顶,但在第三个周期中,这一关系发生了逆转。这一变化可能意味着,在最近的周期内,美元指数与美元利率之间的相关性减弱。

专家们预测,在未来几年内,美元指数很可能会继续波动下行。如果历史重演,这一下行期可能还会持续6年至7年。尽管美元指数的最低点难以准确预测,但考虑到其他发达国家也面临各自的经济挑战,美元指数可能难以跌破80。未来美元指数与美元利率之间的相关性可能会继续保持较低水平。

对于人民币兑美元汇率而言,这一趋势可能带来积极的影响。自2015年“811汇改”以来,人民币兑美元汇率与美元指数之间的相关性显著增强。如果美元指数在未来几年内波动下行,人民币兑美元汇率可能会呈现稳中有升的态势。这一情景不仅有利于中国的跨境资本流动和人民币国际化进程,还将增强中国货币政策的独立性。