今年以来,全球储能市场持续升温,国内政策红利与海外订单爆发形成双重驱动,推动储能电芯需求呈现“一芯难求”的火爆局面。从国内“531”抢装潮到美国关税窗口期抢出口,再到澳大利亚户储补贴与欧洲大规模停电事件,多重因素叠加下,储能行业进入高景气周期。

政策端成为国内需求爆发的直接推手。年初发布的“136号文”规定,6月1日后并网的增量项目需完全通过市场竞争定价,促使新能源开发商将项目并网节点前移至5月31日,引发上半年抢装潮。据中关村储能产业技术联盟数据,5月新增装机达10.25GW、26.03GWh,同比激增462%和527%。截至上半年,中国新型储能累计装机突破100GW,较“十三五”末增长32倍。

海外市场需求同样呈现爆发式增长。2025年1-6月,中国储能企业新增海外订单163GWh,同比增长246%,中东、澳大利亚、欧洲位列订单规模前三。远景储能市场与解决方案总经理郑汉波透露,截至年中,公司全球参与项目超300个,累计交付超30GWh,在手订单超50GWh。华为数字能源、宁德时代等头部企业近期分别斩获丹麦132MWh储能项目和东南亚2.2GWh光储项目,林洋能源则首次进入蒙古国和毛里求斯市场,中标1.79亿元电网侧储能项目。

供需错配成为当前市场核心矛盾。一方面,海内外需求超预期增长,中国、美国、欧洲、澳洲等地政策推动下,市场需求持续放量;另一方面,电芯技术正处于300+Ah向500+Ah升级的代际切换期,头部厂商暂停300+Ah产能扩张,新产能尚未完全释放,短期内加剧了供需矛盾。SMM储能分析师李亦沙指出,今年3月起,海辰储能厦门、重庆基地持续满产,订单排产至年底;亿纬锂能、瑞浦兰钧等企业产线同样满负荷运转,部分企业订单已排至2026年初。

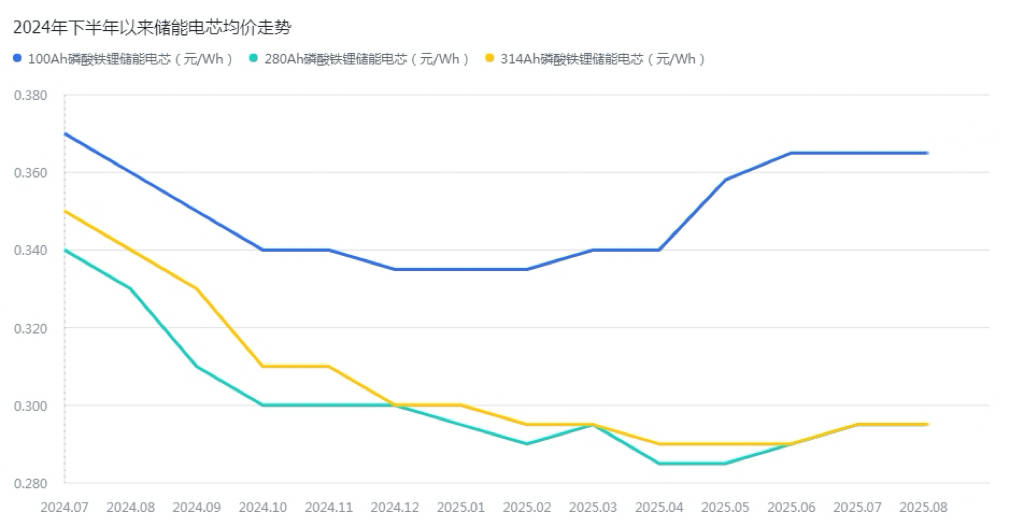

价格走势呈现明显分化。据InfoLink Consulting数据,2024年下半年以来,储能电芯价格企稳回升,100Ah方形磷酸铁锂电芯均价达0.370元/Wh,280Ah和314Ah电芯均价均为0.298元/Wh,较4月低点上涨近20%。但系统集成环节价格战持续,宁德时代董事长曾毓群在2025世界储能大会上透露,近三年储能系统价格下降约八成,近期某集采项目中标价低至0.4元/Wh,严重偏离成本线。

市场分化特征日益显著。头部企业凭借技术、规模和渠道优势占据大部分订单,而中小厂商生存空间被进一步压缩。CNESA数据显示,上半年中国储能系统中标规模增长264%至86.2GWh,但中标企业数量同比减少31.1%,0.5C储能系统均价同比下降超27%。中广储能源科技CEO张波表示,国家电网和能源巨头主导的大型项目倾向于选择单一电芯供应商,500MWh级订单通常由一家企业承接,加剧了行业“马太效应”。

面对市场变化,企业策略呈现明显分化。头部企业加速扩产,林洋能源储能系统年产能提升至10GWh,并在沙特建设2GWh海外基地;宁德时代根据市场需求扩建产能,今年资本支出较去年有所增长。而中小厂商则转向细分领域,张波指出,家庭户储、便携式储能及无人机、小型电动车配套电池成为差异化竞争方向。

业内人士认为,下半年全球储能市场仍将保持高景气度。需求端,美国关税政策及《大而美法案》推动“抢出口”,中东、印度等新兴市场订单进入稳定交付期,澳大利亚户储补贴效应持续1-2年;供给端,314Ah电芯新增产能将于下半年释放,但三四线厂商产能利用率可能在年末出现短期波动。李亦沙预计,电芯价格在供需紧张格局下仍有上涨空间,但随着大电芯投产,预计到明年年中价格将回归当前水平。