在商业银行持续降息的背景下,活期存款利率已逼近零值,但部分区域性金融机构仍通过高息产品吸引储户。近日,贵州威宁富民村镇银行推出的一款三年期大额存单引发市场关注,其2.4%的年化利率成为当前“降息潮”中无风险定存产品的最高水平。

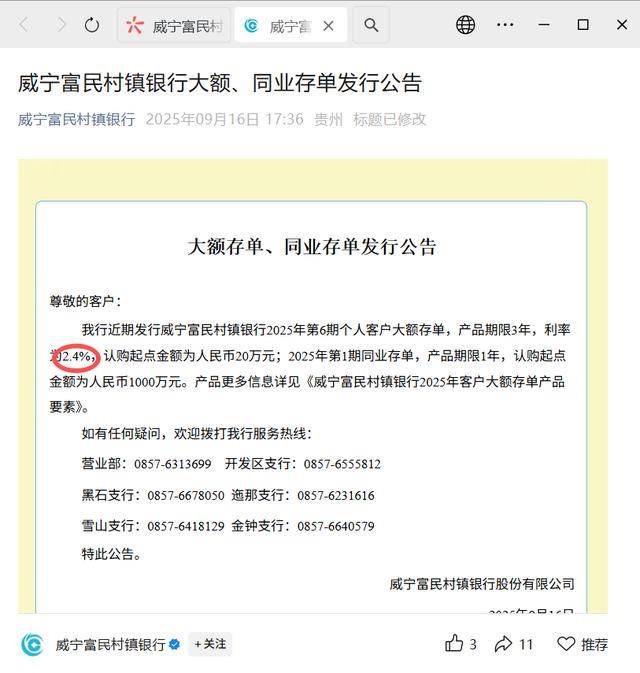

根据该行9月16日发布的公告,2025年第六期个人客户大额存单认购起点为20万元,期限三年,利率达2.4%。同期发行的同业存单认购门槛则高达1000万元,期限一年。两款产品均可通过下属营业部及黑石、雪山等支行咨询办理。

对比市场同类产品,国有大行及股份制银行新发三年期大额存单利率普遍在1.4%左右,城商行、农商行同类产品利率多集中在1.8%-1.9%区间。即便以高息著称的民营银行也未能超越这一水平——苏商银行新发三年期产品利率为2.3%,华瑞银行两年期产品利率2.35%且限定上海地区购买。

第三方机构数据显示,7月全国银行整存整取存款平均利率持续走低,其中三年期平均利率为1.702%,五年期降至1.531%。某头部股份制银行人士透露,该行当前三年期大额存单利率仅1.6%左右,“2.4%的利率水平相当于回到两年前”。

业内人士分析,区域性银行面临多重揽储压力。某券商银行业分析师指出,中小银行网点覆盖有限,叠加部分地区经济活力不足导致融资需求萎缩,季末考核压力下不得不通过阶段性高息产品吸收存款。“这类产品通常具有时效性,且需符合区域存款自律机制要求。”江浙沪地区某银行人士补充道。

值得注意的是,当前金融市场呈现“冰火两重天”现象:一方面银行密集发行高息产品应对揽储压力,另一方面社交平台兴起“大额存单转让潮”。多家金融机构APP转让专区显示,部分存单转让预期利率甚至高于原定利率。例如某股份行在售三年期产品利率1.8%,但转让专区出现预期利率1.81%的存单信息,类似“定向转让20万元三年期存单,年利率2.55%”的帖子在社交平台屡见不鲜。