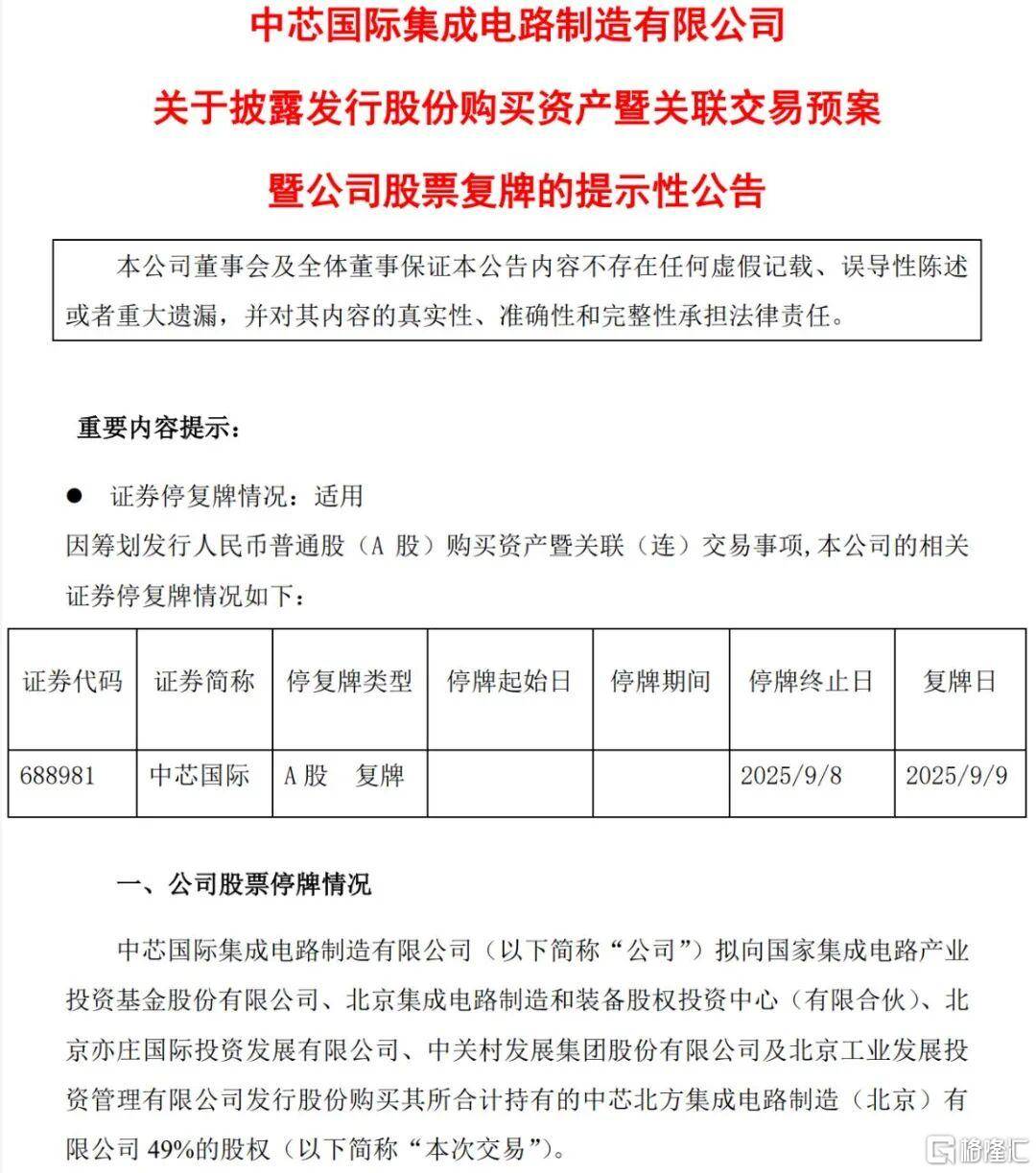

中芯国际近日发布公告,宣布拟通过定向增发股份的方式,收购国家集成电路产业投资基金等持有的中芯北方49%股权。交易完成后,中芯国际对中芯北方的持股比例将从现有的51%提升至100%,实现全资控股。此次收购的发行价格定为每股74.20元,较公司停牌前最后一个交易日(8月29日)的收盘价114.76元折让约35%。公司股票自2025年9月1日起停牌,预计停牌时间不超过10个交易日,并于9月9日复牌。

中芯国际作为中国半导体行业的领军企业,业务覆盖逻辑电路、存储器、射频等多个领域,主要从事集成电路晶圆代工。截至2025年上半年,公司产能已跃居全球前五,仅次于台积电和三星等国际巨头。尽管受美国出口管制影响,中芯国际在7nm以下先进制程的研发进展受限,但其在28nm及以上成熟制程领域积累了深厚的技术优势,广泛应用于消费电子、汽车、物联网等下游市场。

中芯北方是中芯国际的控股子公司,专注于12英寸晶圆代工及配套服务,核心工艺平台包括28nm、40nm等成熟节点。2024年,中芯北方实现营业收入129.79亿元,净利润16.82亿元,业绩表现亮眼。根据中芯国际2025年上半年财报,公司实现营收323.5亿元,同比增长约22%;毛利率提升至21.4%,较去年同期增加7.6个百分点。其中,中芯北方与另一子公司中芯南方共同推动了公司产能利用率的提升,二季度整体产能利用率达92.5%,环比增长2.9%。

此次收购完成后,中芯北方的全部利润将并入中芯国际的财务报表,预计将显著增厚母公司的净利润。尽管收购可能导致股权稀释,但分析师普遍看好其对盈利的正面影响。民生证券预测,中芯国际2025年至2027年的营业收入将分别达到699.33亿元、825.21亿元和963.84亿元,归母净利润分别为53.31亿元、67.09亿元和83.91亿元,对应当前股价的市盈率分别为172倍、137倍和109倍。考虑到公司在晶圆代工领域的竞争力及长期成长潜力,民生证券维持“推荐”评级。

中芯国际的扩张战略得到了国家政策的大力支持。自2014年国家集成电路产业投资基金成立以来,中芯国际多次获得注资,推动其从14nm制程向更先进节点突破。2025年,随着全球芯片需求回暖,中芯国际的此次并购被视为巩固本土半导体生态的重要举措。

值得注意的是,此次并购并非孤立事件。就在此前不久,华虹半导体也宣布拟通过发行股份及支付现金的方式,收购上海华力微97.5%的股权,聚焦28nm工艺平台。这一系列动作反映出中国半导体企业正通过并购加速产能整合,以应对全球供应链的重构。