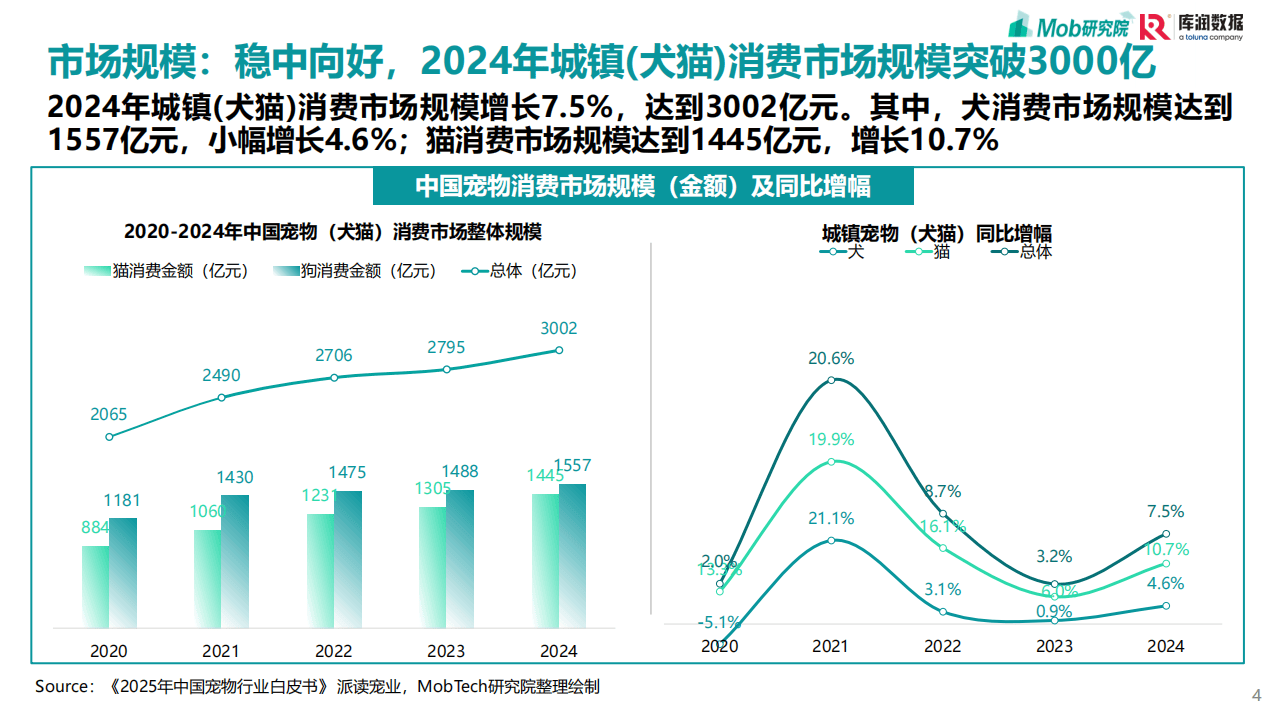

随着中国居民生活方式与情感需求的持续演变,宠物经济已成为消费市场中最具活力的细分领域之一。MobTech研究院与库润数据联合发布的《2025年宠物行业消费趋势洞察报告》显示,2024年中国城镇宠物(犬猫)消费市场规模突破3000亿元,达到3002亿元,同比增长7.5%。其中,猫消费市场以1445亿元的规模和10.7%的增速,成为驱动行业增长的核心力量,而犬消费市场则以1557亿元的规模保持4.6%的稳健增长。

从宠物数量来看,2024年城镇犬猫总数达1.24亿只,较上年增长2.1%。其中,宠物猫数量为7153万只,占比57.63%,宠物犬数量为5258万只,占比42.37%。这一数据表明,“吸猫”热潮仍在持续,宠物猫已成为更多家庭的选择。与发达国家相比,中国宠物家庭渗透率仍有较大提升空间——2023年国内宠物犬家庭渗透率约为17.8%,预计2026年将提升至19.4%,而美国、日本等国的渗透率远高于此,意味着未来市场潜力巨大。

消费结构方面,2024年宠物市场呈现“核心品类稳定、细分领域波动”的特征。主粮作为刚需品类,始终占据消费主导地位;营养品、寄养、保险等品类占比小幅上升,反映出宠物主对健康管理的重视;而零食、用品、药品等品类占比略有下降。值得注意的是,宠物体检和训练品类占比保持平稳,显示出市场需求的稳定性。

养宠人群的画像特征鲜明。女性以60.5%的占比成为养宠主力军,90后群体占比超过六成,成为核心消费力量。从学历分布看,本科及以上学历者占比67.8%,高学历人群主导市场;职业方面,企业职员占比最高,医生、教师等专业人士紧随其后。收入水平上,宠物主整体具备较强的消费能力,为市场增长提供了经济基础。

在消费偏好上,宠物主的支出更趋理性。单只宠物月均花费中,100-500元的中档消费占比上升,500元以上高消费占比下降。具体来看,口粮占比高达44.7%,医疗占比20.7%,远超其他品类,凸显出“吃”与“健康”的核心需求。渠道选择方面,线上平台成为口粮、零食、驱虫药的主要购买渠道,占比分别达83.9%、73.6%和53.7%;而医疗、疫苗、洗护等服务则依赖线下门店,占比均超过40%。

国产宠物口粮的崛起成为2024年市场的一大亮点。选择国产粮的宠物主占比从2022年的较低水平跃升至57.7%,五谷天然粮和主食罐头最受青睐,占比分别为57.7%和52.9%。保健品领域,益生菌类、维生素类和钙片类成为热门品类,占比均超过50%,反映出宠物主对精细化健康管理的需求。

服务市场呈现分化态势。宠物托运业务遇冷,2024年使用率仅为1.9%,空运占比大幅下降,宠物专车和火车占比上升;保险渗透率依然较低,2024年购买率仅为24.3%,平安财险和太平洋保险成为首选平台。与此同时,宠物丧葬服务逐渐受到重视,选择专业机构处理的宠物主占比上升,近七成宠物主选择收回骨灰,体现情感依恋的深化。

医疗领域,宠物主的健康意识显著提升。2024年,选择一年两次体检的宠物主占比升至55.5%,单次体检花费以300-500元为主,占比36.1%。常规体格检查、皮肤检查和综合检查成为主流项目,心脏专项体检和影像检查等细分领域占比也在增加。线上问诊凭借便捷性受到青睐,2024年超六成宠物主曾使用该服务,满足上班族等群体的需求。

未来,宠物消费市场将呈现功能化、智能化、精细化的发展趋势。主粮领域,关节保护、体重控制等功能类主粮销售额增速较快,调理肠胃、益肾保健类猫粮潜力巨大;保健品市场,狗类以单一功能为主,猫类则向复合型功能转变,满足多元化需求。用品领域,“解放双手”和“智能伴宠”成为主流,智能窝、电动玩具等品类增速突出。服务领域,在线问诊和宠物摄影等小众服务有望成为新蓝海,凭借便捷性和个性化吸引更多消费者。