随着潮玩市场从“小众圈层”向“大众消费”加速渗透,泡泡玛特、名创优品、布鲁可等上市公司正通过差异化布局争夺IP商业化赛道。近日,多家潮玩及文化娱乐领域企业发布半年报,业绩分化明显:泡泡玛特以超200%的营收增速领跑,布鲁可凭借海外扩张实现扭亏,而奥飞娱乐、晨光股份等传统企业则面临增长压力。

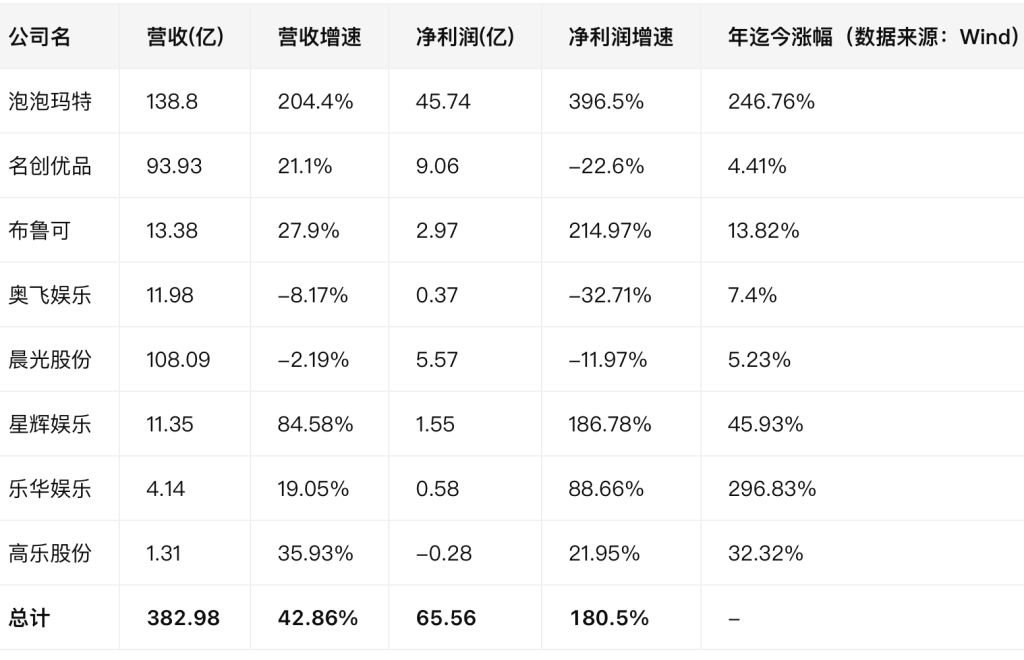

财报显示,2025年上半年,泡泡玛特营收达138.8亿元,同比增长204.4%,净利润45.74亿元,同比激增396.5%,营收与利润均超去年全年。其旗下爆款IP LABUBU所在的THE MONSTERS系列营收48.1亿元,同比增长668%,占总营收的34.7%,较2024年的23.3%占比进一步提升。公司创始人王宁在业绩会上直言:“LABUBU可承载的价值远未释放,今年营收目标或突破300亿元。”目前,泡泡玛特旗下已有MOLLY、SKULLPANDA等5个IP营收超10亿元,13个IP营收破亿元。线上发售的迷你版LABUBU公仔首发当晚即售罄,二手市场溢价达68%。

以拼搭角色类玩具为核心的布鲁可,上半年营收13.38亿元,同比增长27.9%,净利润2.97亿元,同比大增214.97%。该公司拥有“百变布鲁可”“英雄无限”两大原创IP,并获得奥特曼、变形金刚等50余个全球知名IP授权。财报披露,其拼搭角色类玩具收入占比达99.1%,共推出925种SKU。值得关注的是,布鲁可海外市场收入同比激增898.6%至1.11亿元,美国和印度尼西亚成为主要增长市场。根据弗若斯特沙利文报告,布鲁可已跃居中国最大、全球第三大的拼搭角色类玩具企业。

名创优品则通过“授权IP+签约艺术家IP”模式覆盖大众市场。其潮玩品牌TOP TOY上半年营收达4亿元,同比大增87%,门店总数增至293家,并获淡马锡领投,投后估值约100亿港元。集团董事会主席叶国富表示,名创优品与TOP TOY定位差异明显:“前者是生活品类百货,潮玩价格亲民;后者是专业潮玩品牌,定价更高。”目前,名创优品已与迪士尼、三丽鸥等国际IP合作,并签约9位潮玩艺术家,预计今年签约数量将显著突破。

传统企业奥飞娱乐上半年营收11.98亿元,同比下滑8.17%,净利润0.37亿元,同比下降32.71%。其核心业务中,婴童用品收入5.87亿元,占比49%,同比下降2.88%;玩具销售收入4.59亿元,占比38.3%,同比下降5.2%。尽管推出“超级飞侠”“铠甲勇士”等系列衍生品,但业绩仍承压。下半年,公司计划开拓“超级飞侠”新产品线,并推出奥特曼系列积木人。

晨光股份上半年营收108.09亿元,同比下滑2.19%,净利润5.57亿元,同比下降11.97%。面对传统文具业务下滑,公司加速IP战略转型,将产品线从文具拓展至徽章、立牌等“谷子”品类,并通过近7万家渠道铺货。旗下九木杂物社上半年营收7.56亿元,同比增长9.49%,全国门店超830家。有研报指出,晨光股份通过IP化升级,有望带动业务拐点向上。

乐华娱乐则通过跨界合作布局潮玩。其子公司天津壹华与深圳熠起(Letsvan)联合创立“与华同行”,孵化运营WAKUKU等IP。上半年,乐华娱乐潮玩及艺人小卡所属的IP运营业务收入2060.6万元,同比增长128%。量子之歌集团完成对Letsvan的全资收购,后者拥有又梨、WAKUKU等15个IP,其中WAKUKU在明星宣传带动下成为潮玩新品。

行业数据显示,2024年中国IP玩具市场规模达756亿元,占IP衍生品市场的43.4%。灼识咨询预测,随着优质IP涌现及商业化能力提升,该份额将在2029年提升至49.9%。国联民生研报指出,2024年全球IP玩具市场GMV达5251亿元,2020-2024年复合年均增长率达9%,中国市场增速达11.7%,预计2024-2029年将达17.2%。

资本层面,万达电影全资子公司影时光与中国儒意全资子公司儒意星辰共同出资1.44亿元投资潮玩企业52TOYS,后者已递表港交所,去年营收6.30亿元。卡牌企业卡游两度冲刺港交所,2024年营收达100.57亿元。随着市场扩容,潮玩赛道正吸引更多跨界玩家入局。