2025年上半年,中国券商受托资产管理领域展现出一系列新的动向与竞争格局。据统计,43家有可比数据的券商受托资金总额攀升至8万亿元,与2024年底相比,实现了3.99%的增长。

中信证券在这一领域继续领跑,其资产管理规模达到了1.56万亿元。根据半年报数据,中信证券在私募资产管理业务的市场份额高达12.83%,稳居行业首位。紧随其后的是国泰海通,其受托资金超过7000亿元,得益于国泰君安资管与海通资管的合并,其资产管理规模跃升至行业第二。

华泰证券和中金公司分别以6270.32亿元和5867.06亿元的受托资金位列第三和第四。值得注意的是,管理规模超过5000亿元的券商数量较2024年末有所减少,中银证券的受托资金已缩水至4686.82亿元。中信建投虽然新晋规模榜第五,但其资产管理规模也较年初有所下降。

从整体趋势来看,上半年43家券商中有28家机构的资产管理规模实现了增长,且中小券商的增长势头更为强劲。据统计,11家券商的资产管理规模实现了两位数增长,其中华泰证券是唯一一家受托资金超过5000亿元的券商,而国联民生证券、首创证券和兴业证券的受托资金均超过1000亿元。

一位沪上券商资管投资经理分析指出,上半年债券市场虽然波动性加剧,但整体仍为牛市行情,这推动了以固收类产品为主的券商资管受托资金的增长。然而,从收入角度看,券商的资产管理业务净收入水平却不容乐观。

43家上市券商合计实现资管业务净收入100.99亿元,同比下滑16.20%。其中,中信证券和中泰证券的资产管理业务净收入分别位列前一、二位,分别达到12.83亿元和10.78亿元,且在这一板块实现了业绩的正增长。

尽管受托资金实现正增长,但多家券商的资产管理业务净收入却出现下滑。2025年上半年,21家上市券商资管业务净收入同比跌幅超过10%,其中红塔证券、西南证券、华创云信等多家券商的跌幅均在30%以上。这些券商中,部分机构的资产管理规模不仅较期初实现增长,同比也在增长。

为何会出现受托资金增长而业绩下滑的现象?首创证券在中报中解释称,2025年上半年债市呈现低利率水平后的宽幅震荡,导致公司资管产品超额业绩报酬大幅缩减。部分小券商的投研和主动管理能力较弱,依赖通道业务冲规模,导致利润难以维持原来水平。

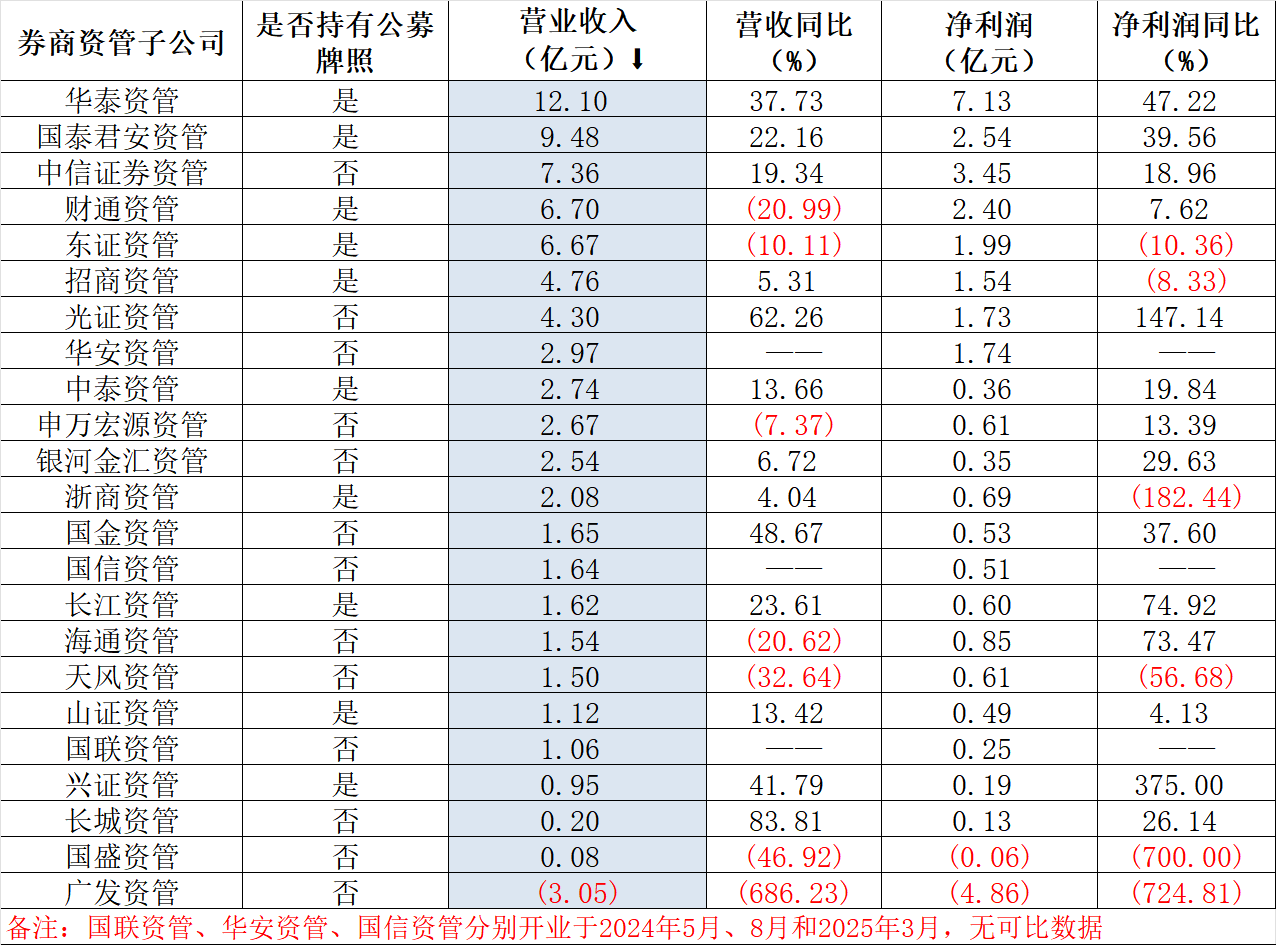

与券商层面资管业务净收入水平的下滑不同,券商资管子公司层面的业绩却表现亮眼。上半年,23家披露业绩的券商资管子公司中,华泰资管以12亿元的营收和7.13亿元的净利润蝉联收入榜第一。

国泰君安资管和海通资管也分别实现了较高的营收和净利润。值得注意的是,兴证资管和光证资管两家公司上半年净利润同比分别增长375%和147.14%,展现出强劲的增长势头。

然而,券商资管仍面临诸多挑战。下半年起,大集合产品整改将收官,多只百亿级别的原券商保证金产品将正式到期,并计划变更管理人至公募基金。这将对券商资管规模产生一定影响。

面对这些挑战,券商资管需要多维度发力。第一创业证券资产管理部负责人周高宾指出,券商资管应强化投研核心能力,加强人才储备与培养,并完善风险管理体系。同时,深化产品与客户需求的匹配度,开发多元化产品,力求持续稳定的投资回报,增强投资者信心。