随着中秋与国庆佳节的临近,华东某大型省会城市的商超内,一幅别样的酒水消费图景正悄然展开。在白酒专区,高端酒礼盒虽摆放整齐,却鲜有人问津,甚至有的礼盒上标注着2024年的生产日期。与之形成鲜明对比的是,低度酒区域却人头攒动,消费者们纷纷驻足挑选果酒、气泡酒等品类。在永辉、盒马等连锁超市,一款名为梅见的青梅酒更是成为了热销商品。

这一冷热不均的现象,不仅是今年双节前夕酒水市场的真实反映,也深刻揭示了当前酒商所面临的严峻挑战。近年来,双节市场的繁荣景象已不复存在,酒商们的日子愈发艰难。2023年,千元级别的高端白酒遭遇寒流,线下客流量大幅下滑,厂家的稳价举措也未能取得明显成效。到了2024年,“旺季不旺”成为常态,价格倒挂现象从高端市场蔓延至中端,中低端白酒的微弱增长难以弥补整体市场的颓势。而今,随着双节再次临近,库存积压、价格下跌、需求萎缩的三重压力,使得酒商的经营环境更加举步维艰。

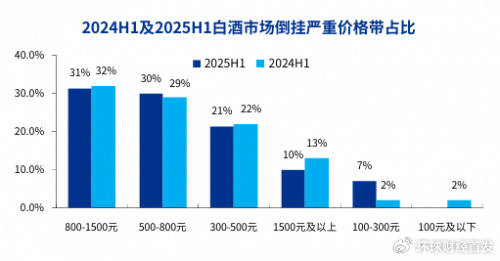

中国酒业协会于今年6月发布的《2025中国白酒市场中期研究报告》显示,上半年超过58%的经销商库存同比增加,行业平均存货周转天数已突破900天,存货量同比激增25%。从茅台、五粮液等知名品牌到区域性的中小品牌,普遍面临着库存积压的问题,大量资金被占用,不少中小酒商的现金流已接近枯竭。同时,超过50%的经销商和零售商遭遇了价格倒挂,且幅度较去年明显扩大,飞天茅台散瓶的批发价已跌破1850元。在800至1500元的价格区间内,高端白酒的降价和中端白酒的挤压使得该区间产品受到双重冲击,而500至800元价格带的产品动销情况最差,部分经销商甚至出现了“卖一瓶亏一瓶”的窘境,连基本的物流、仓储等运营成本都难以覆盖。

市场需求的萎缩也让高端白酒失去了往日的辉煌。随着禁酒令新规的落地,商务宴请、企业礼赠等核心消费场景的需求大幅减少,团购渠道几乎陷入停滞。同时,婚宴场景中单桌用酒的档次也有所下降,500元以上的高端白酒多被200至300元的性价比产品所替代。线上电商的低价策略进一步加剧了线下的竞争压力,多数门店只能依靠低价光瓶酒来维持基本的客流量。

面对如此困境,传统酒饮市场的全品类均陷入了低迷。2024至2025年间,白酒行业的营收增速已降至1.7%,葡萄酒的销量和销售额均出现下滑,啤酒行业的增长也趋于平缓且利润受到压缩,黄酒则因地域限制而发展缓慢。然而,与之相反的是,低度酒饮市场却呈现出爆发式增长,预计2025年的市场规模将达到740亿元,年复合增长率高达25%。

随着90后、00后逐渐成为消费主力军,消费主权逐渐转向消费者,消费需求也呈现出年轻化、个性化、悦己化的特征。在酒饮领域,这一趋势表现为低度化、健康化、口感精细化的需求增加。果酒、精酿啤酒、气泡酒等品类顺势崛起,为酒商们提供了新的发展机遇。面对这一趋势,多家头部酒企已率先开启转型之路。五粮液推出了29度的低度白酒“一见倾心”,主打商务轻社交场景;古井贡酒则上线了26度的“年份原浆轻度古20”,瞄准年轻女性消费者;泸州老窖也计划推出28度的国窖1573,以适应夏季餐饮场景。除了低度白酒外,酒企们还积极布局新兴品类,试图通过多元化布局来抢占市场份额。

从市场表现来看,低度酒饮的各品类均展现出了强劲的增长势头。在精酿啤酒领域,2019至2023年的年复合增长率达到了17%,远超传统啤酒行业的增速,预计2025年的市场规模将突破1300亿元。国内领军品牌优布劳凭借2000多家线下门店,实现了年销袋装精酿超1亿袋的佳绩。在青梅酒赛道,梅见的表现尤为突出,2025年1至7月实现了逆势同比增长超20%,部分商超和即时零售渠道的增长率更是高达86%。相比于其他低度酒饮,12度的梅见酒体度数适中,酸甜口感既能解辣解腻,又适配火锅、烧烤、家宴等多元场景,成为了消费者在白酒、啤酒之外的第三选择。一位与梅见合作的经销商表示,梅见的热销带来了动销的快速周转,库存负担小,不仅不压货,反而提升了资金周转的效率。

气泡酒市场同样表现出色,会稽山气泡黄酒的营收同比增长了60.47%,茅台悠蜜蓝莓气泡酒线上首发24小时的GMV达到了35万元。气泡米酒、气泡果酒等小众品类也开始涌现,吸引了众多年轻消费者的关注。对于酒商而言,2025年的双节既是“生存大考”,也是转型的关键窗口。传统白酒市场的缩量竞争已成定局,而低度酒饮则提供了新的增长空间。唯有放下传统思维,主动拥抱低度化趋势,酒商们才能在行业调整中站稳脚跟,抓住未来增长的机遇。