华西证券近日公布了其2025年上半年的财务报告,数据显示公司业绩实现了显著增长。报告显示,公司在报告期内实现营收20.73亿元,同比增长46.72%,归母净利润更是达到了5.12亿元,同比激增1195.02%。

探究华西证券此次业绩大增的背后原因,一方面是由于去年同期公司业绩基数较低,当时的营业收入仅为14.13亿元,同比下降30.09%,归母净利润更是锐减至0.40亿元,同比降幅达92.46%。因此,在此基础上实现的高增速有一定的特殊性。另一方面,今年上半年A股市场震荡上行,券商业绩普遍回暖,这为华西证券的业绩修复提供了良好的外部环境。

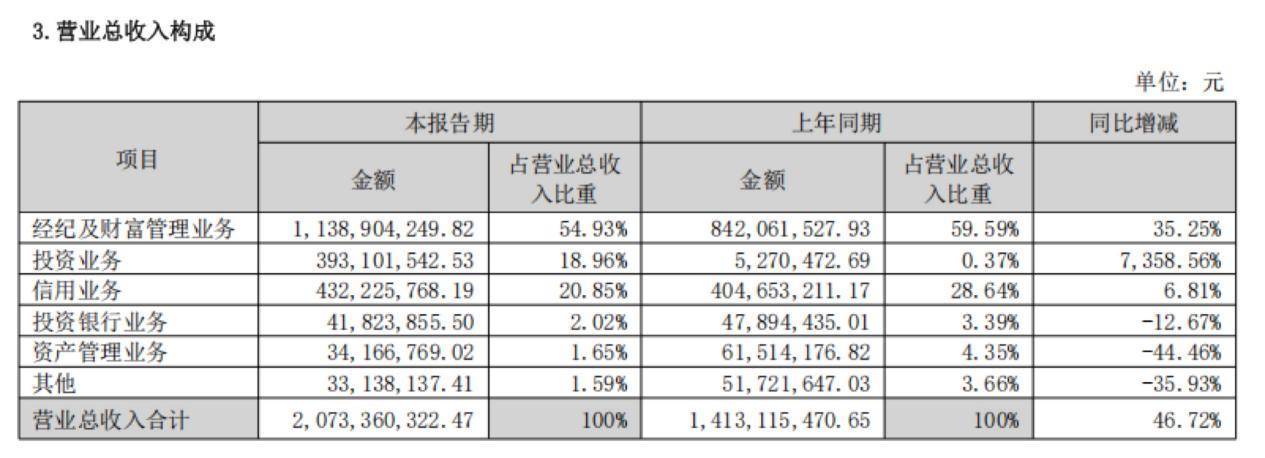

从具体业务表现来看,华西证券的经纪及财富管理业务表现尤为突出,实现营业收入11.39亿元,同比增长35.25%,占总营业收入的比重高达54.93%。信用业务也实现了稳步增长,营业收入为4.32亿元,同比增长6.81%。而投资业务则成为了公司业绩大增的主要推动力,该业务营业收入达3.93亿元,同比飙升7358.56%。

华西证券表示,经纪及财富管理业务的增长主要得益于市场行情的好转,日均股基交易量的增加带动了相关业务收入的提升。信用业务的增长则主要归因于信用业务利息收入的增加以及减值损失的减少。而投资业务的大增,则是由于公司积极把握资本市场机遇,权益类投资收益增加,同时信用减值损失减少所致。

然而,值得注意的是,投资业务的“靠天吃饭”属性也使其业绩的可持续性存在不确定性。该业务的表现与市场行情高度相关,若后续A股市场震荡加剧或结构性机会减少,投资业务收入可能会面临大幅波动,进而影响到公司的整体业绩。

除了经纪及财富管理、信用和投资业务外,华西证券的其他细分业务表现则呈现出分化态势。其中,投行业务和资管业务均出现了业绩下滑。投行业务收入同比下降12.67%,资管业务收入更是同比下降了44.46%。

对于投行业务收入下滑的原因,华西证券解释称主要受行业集中度提升、监管压力增大以及公司保荐业务资格暂停等因素的影响。去年4月,公司因在金通灵非公开发行股票保荐项目中存在尽职调查工作未勤勉尽责等问题,被江苏证监局采取暂停保荐业务资格6个月的监管措施。这也使得公司的投行业务雪上加霜。不过,华西证券表示,自被暂停保荐业务资格以来,公司已经进行了深刻的反思和整改,投行业务“三道防线”得到了全面加强。

至于资管业务收入的大幅下滑,则主要是由于资产管理业务规模的下降导致的管理费和业绩报酬收入减少所致。尽管公司上半年探索了“固收+转债”“固收+衍生品”等多元化新策略,但短期内仍难以改变规模下滑的趋势。