近期,关于科技主线估值是否过高的讨论在市场中持续发酵,即便是经验丰富的机构投资者在面对科技巨头“寒王”市值超越传统蓝筹茅台,估值飙升至4000倍的现象时,也出现了明显的意见分歧。部分市场参与者坚信,前期表现强劲的科技板块仍有进一步上涨的空间;而另一部分人则认为,这些板块已累积了较高风险,新资金应寻找估值更为合理的投资领域。

这样的分歧并不难以理解,毕竟如此剧烈的市值变动在历史中并不常见。虽然众多机构依然看好科技行业的长期前景,但市场资金已经开始显示出撤离的迹象。Wind数据显示,近一周内,包括科创50、创业板50、中证全指半导体在内的五大科技指数遭遇大规模资金流出,总流出量超过200亿元。

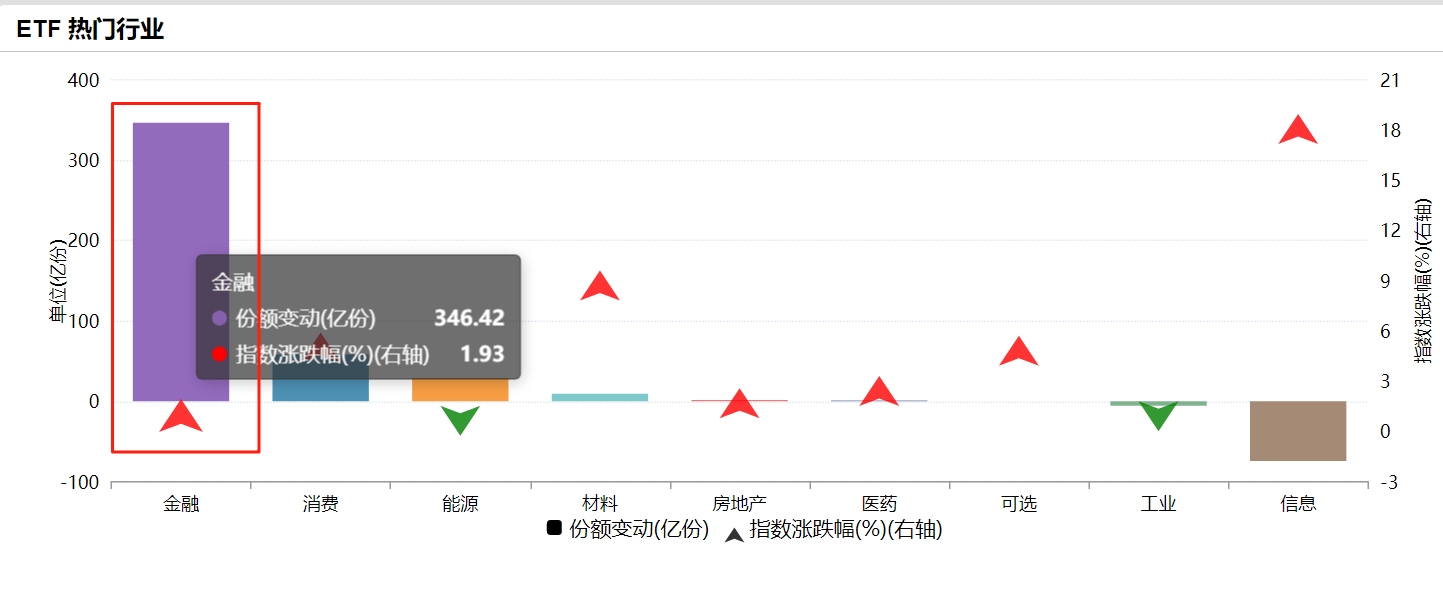

随着科技板块的资金流出,市场关注的焦点转向了资金流向何处。显然,资金不太可能流向低收益的银行存款,而是寻找当前估值较低的领域,如煤炭、化工、消费、医疗器械等行业,以及券商和金融科技等领域。尤其是金融板块,近期表现尤为突出。Wind数据显示,截至8月28日,金融相关ETF本月的整体份额增长达到了346.42亿份,远超其他行业。其中,国泰中证全指证券公司ETF和华宝中证全指证券公司ETF的份额增长均超过50亿份。

券商板块历来被视为A股市场牛市的先行指标。回顾2007年、2014年和2019年的三次牛市,券商指数均在市场主升浪启动阶段率先突破,并在随后的半年内实现了超过80%的平均绝对收益。券商板块的受青睐,不仅反映了投资者对资本市场改革和券商业绩增长的乐观预期,也预示着A股中长期向上趋势得到了大资金的认可。

当前市场的资金流动表明,尽管整体做多情绪高涨,但资金在内部进行了显著的结构性调整。部分投资者选择对短期涨幅较大的科技成长股和小盘股进行获利了结,转而配置具有更强指数带动效应和政策确定性的券商等低估值板块。

在金融板块的投资中,投资者面临多种选择。对于希望同时捕捉金融板块低估值潜力和科技板块高弹性的投资者来说,金融科技主题是一个不错的选择。中证金融科技主题指数集中了软件应用,尤其是证券类垂直软件领域,其中同花顺和东方财富占比高达21%,对指数走势具有重大影响。华夏金融科技ETF是该领域流动性和规模均领先的产品。

对于传统路线的投资者来说,券商板块近期的资金强势流入背后有着坚实的业绩支撑。2025年一季度,上市券商归母净利润同比增速普遍超过50%,国泰海通更是以391.8%的净利润增速领跑。中证全指证券公司指数作为成立最早、覆盖面最广的券商指数,吸引了众多投资者。除了规模庞大的头部ETF外,南方中证全指证券公司ETF和天弘中证全指证券公司ETF等产品的规模也在迅速增长。

港股券商指数也吸引了投资者的关注。相对于A股市场的多样化选择,港股券商阵营更为纯粹,中证香港证券投资主题指数是当前的主要选择。该指数整体估值较低,为16.96倍,相对于A股市场相关指数的20倍以上估值,港股金融板块的性价比更高。易方达中证香港证券投资主题ETF是该指数的唯一跟踪产品,规模近300亿元,流动性良好。

券商作为市场的“温度计”,其指数年内涨幅虽落后于一致预期净利润同比增速,但滞涨的券商板块“暑期行情”仍有望持续。今年以来,券商整体涨幅在行业中排名中游,“机构低配+慢牛补涨”仍是券商行情的逻辑。有机构指出,在成交额突破3.14万亿的背景下,券商板块有望继续受益于流动性宽松和业绩增长的双重驱动,头部券商与中小券商均有望继续强势表现。