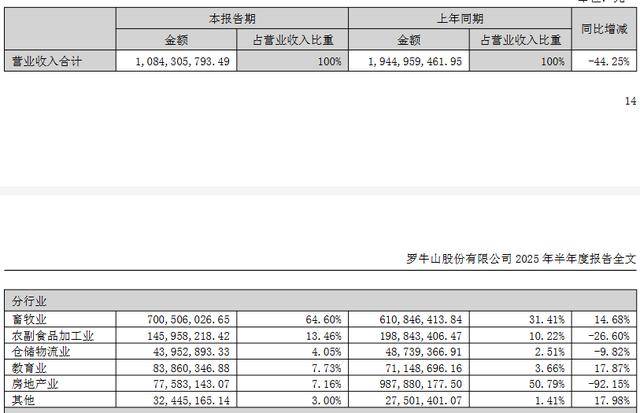

近期,罗牛山(股票代码:000735)公布了其2025年上半年的财务报告,揭示了公司在面对生猪市场价格波动时所采取的策略及业绩表现。报告指出,受生猪价格下降及房地产业务收入锐减的双重冲击,罗牛山在报告期内实现了10.84亿元的营业收入,与去年同期相比下降了44.25%;归母净利润为负,达到-671.71万元,同比大幅下滑102.61%。

罗牛山,作为海南省生猪养殖业的领头羊,其业务覆盖了生猪养殖、屠宰加工、冷链物流以及房地产等多个领域。在生猪销售方面,上半年累计销售生猪31.74万头,同比下降16.20%,销售收入为6.06亿元,同比微降4.74%。这一数据反映了生猪市场整体产能恢复对行业价格的影响。

面对饲料成本的持续上升,罗牛山指出,饲料成本占养殖总成本的60%以上,且主要原料如玉米、豆粕的价格受全球贸易、气候及进出口政策等多重因素影响,自2025年以来均有不同程度的上涨。这增加了养殖端的成本控制难度,但公司仍在努力通过管理效能提升和成本优化来应对挑战。

尽管受到多重不利因素的影响,罗牛山在报告中仍强调了其积极的市场拓展策略。依托海南的区位优势及本地化运营经验,公司不仅成功拓展了省外的布局,如贵州养殖基地的落地运营,还计划进一步进军广东市场。公司在屠宰加工领域也保持稳定运营,海口、三亚、保亭、万宁四地的屠宰厂均正常运转,同时临高、儋州的新厂也在加速建设中,以支撑全岛的产业链布局。

在生猪出栏量因生产规划调整而同比下降的情况下,罗牛山通过猪价企稳与成本优化的双重策略,确保了养殖板块的盈利。公司表示,将继续优化产业结构,提升管理效能,以应对市场的不断变化。