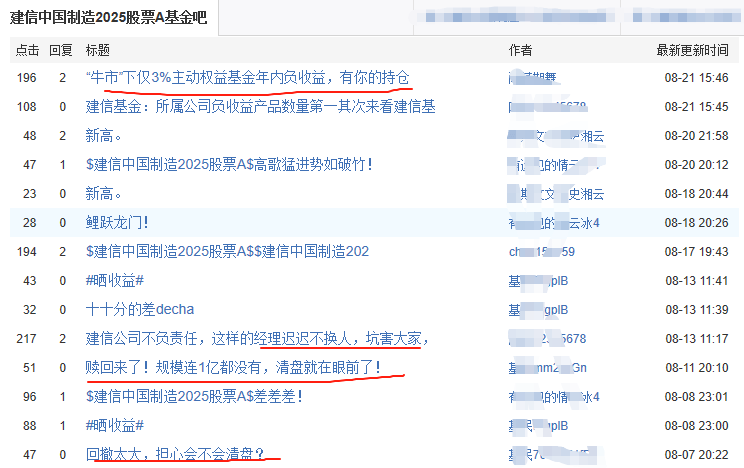

在基金投资界,孙晟这个名字如今似乎成了“业绩不佳”的代名词。作为“建信中国制造2025”基金的掌舵人,他用超过八年的时间,将一个本应顺应时代浪潮、乘风破浪的“中国制造”主题基金,转变为业绩榜单上的“反面典型”。

数据显示,“建信中国制造2025股票A”今年以来已亏损5.85%,近三年累计亏损高达33.7%,近五年也有2.53%的亏损。而“建信中国制造2025股票C”的表现同样令人失望,今年以来亏损6.09%,近三年累计亏损34.5%,自成立以来更是亏损了42.46%。这些数字不仅远低于同类基金的平均水平,也远远不及其业绩比较基准,排名稳居末尾。

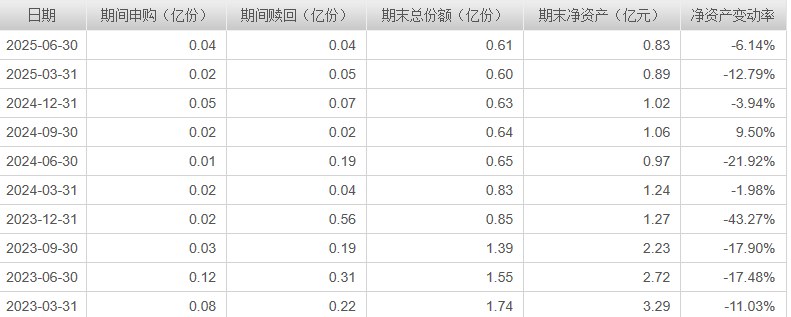

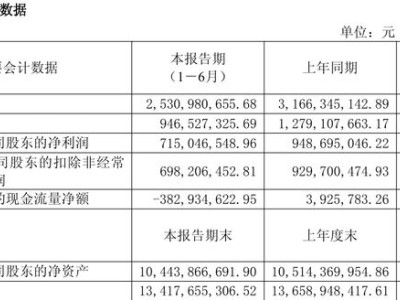

从规模上看,截至2025年6月30日,“建信中国制造2025股票A”的期末净资产仅为0.83亿元,而“建信中国制造2025股票C”的期末净资产更是低至0.06亿元。这样的规模缩水,无疑反映了投资者对该基金信心的严重丧失。

不可否认,近年来制造业确实遭遇了多重挑战,包括贸易摩擦、疫情冲击、原材料成本上升以及需求疲软等。这些因素都对基金的业绩表现产生了不利影响。然而,在同样的市场环境下,为什么其他基金经理能够相对稳健地应对,而孙晟却陷入了业绩困境?

深入剖析,问题核心在于孙晟的投资策略缺乏必要的稳定性和执行力。近一年的报告显示,“建信中国制造2025A”基金的前十大重仓股在各个季度间频繁更换,部分季度更替数量甚至高达6-7只,换手率远超行业平均水平。这种高频次的调整导致投资组合的风格严重漂移,原本的主题定位变得模糊不清。

具体来看,2024年四季度,该基金的前五大重仓股还包括宁德时代、平高电器、许继电力等知名企业;但到了2025年一季度,就变为比亚迪、润建股份等;而二季度又进一步调整为科泰电气、润泽科技等。持仓方向在新能源、传统制造、通信设备等多个板块间频繁切换,显示出明显的缺乏长期战略眼光。

这种操作模式实质上是一种“追热点”的策略,即在市场情绪高涨时介入,一旦热点降温便被动承受损失。这种反复的操作不仅增加了交易成本,还削弱了基金获取超额收益的能力,使得基金经理的主动管理价值大打折扣。