在近期发布的2025年上半年财报中,锦波生物(股票代码:832982.BJ),作为重组胶原蛋白领域的领军企业,展示了其业绩的两面性。尽管报告期内实现了8.59亿元的营业收入,同比增长42.43%,归属于上市公司股东的净利润也达到3.92亿元,同比增长26.65%,但这份看似亮眼的成绩单并未赢得市场的积极反馈。

财报公布次日,锦波生物的股价意外下跌5.33%,反映出投资者对其业绩的深层次担忧。深入分析财报,可以发现锦波生物面临增速下滑、高昂的销售费用以及产品结构失衡三大挑战。

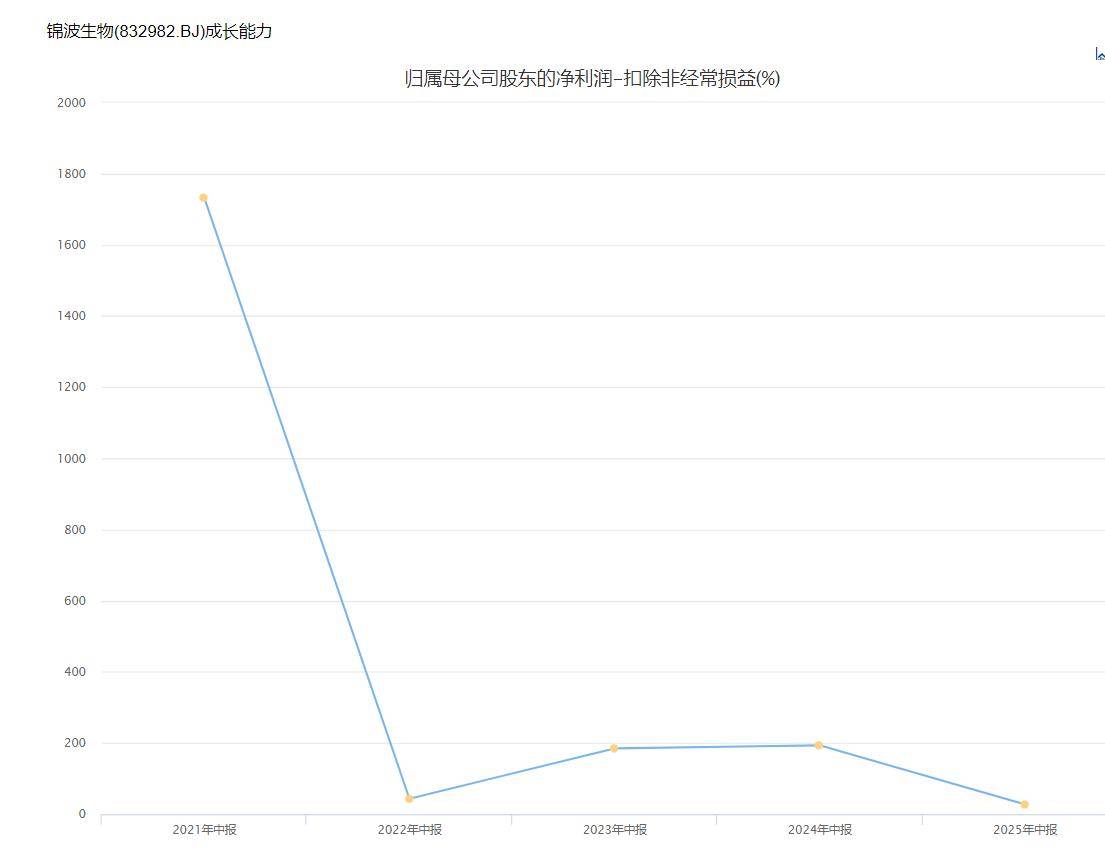

首先,锦波生物的增长神话似乎正在褪色。从历史数据看,2021年至2024年上半年,公司的营收增速均保持在50%以上,扣非净利润增速更是惊人。然而,到了2025年上半年,这一高速增长的趋势明显放缓,营收增速和净利润增速分别降至42.43%和26.65%,均为近五年同期最低水平。更为严峻的是,季度数据的对比显示出“断崖式”下滑,尤其是第二季度归母净利润同比增速仅为7.69%,远低于一季度的66.3%。

增速下滑的核心问题在于核心业务——医疗器械板块的动能不足。该板块以A型重组人源化胶原蛋白植入剂“薇旖美”为主打产品,上半年实现收入7.08亿元,同比增长33.41%,远低于2024年同期的增速。尽管薇旖美作为国内唯一获批的Ⅲ类重组胶原蛋白注射剂,上半年贡献了6.45亿元的收入,同比增长34.7%,但其增长动能已明显减弱,显示出市场渗透接近阶段性瓶颈。

另一方面,锦波生物的销售费用激增成为拖累利润增速的关键因素。上半年,公司销售费用达到1.81亿元,同比增长67.77%,远超营收增速,占营收比重也上升至21.05%。这一费用的激增主要源于护肤品业务的快速扩张和营销依赖。护肤品板块上半年收入1.21亿元,同比大增152.39%,成为营收增长的主要动力,但这种增长高度依赖于营销投入。

然而,护肤品业务的隐忧逐渐显现。行业深陷营销内卷,消费者对品类功效的信任度下降,同时锦波生物护肤品业务的毛利率虽有所提升,但仍远低于医疗器械业务。更为关键的是,护肤品业务的高增速掩盖了核心竞争力的不足。若持续依赖营销拉动,不仅会侵蚀利润,还可能陷入恶性循环。

锦波生物的营收结构正在发生质的变化。高毛利核心业务增速放缓,低毛利业务被迫成为增长的主要驱动力,这种结构性失衡可能削弱公司的长期盈利能力。同时,医疗美容行业的强监管属性也在放大公司的经营风险。

锦波生物的价值核心在于其技术壁垒和高成长性,但半年报暴露的问题恰恰动摇了这一核心逻辑。股价的下跌,是市场对锦波生物增长质量重新审视的结果,也是投资者对其未来前景担忧的体现。

面对这些挑战,锦波生物需要寻找新的增长点,优化产品结构,降低营销依赖,同时加强合规管理,以应对日益激烈的市场竞争和监管环境。