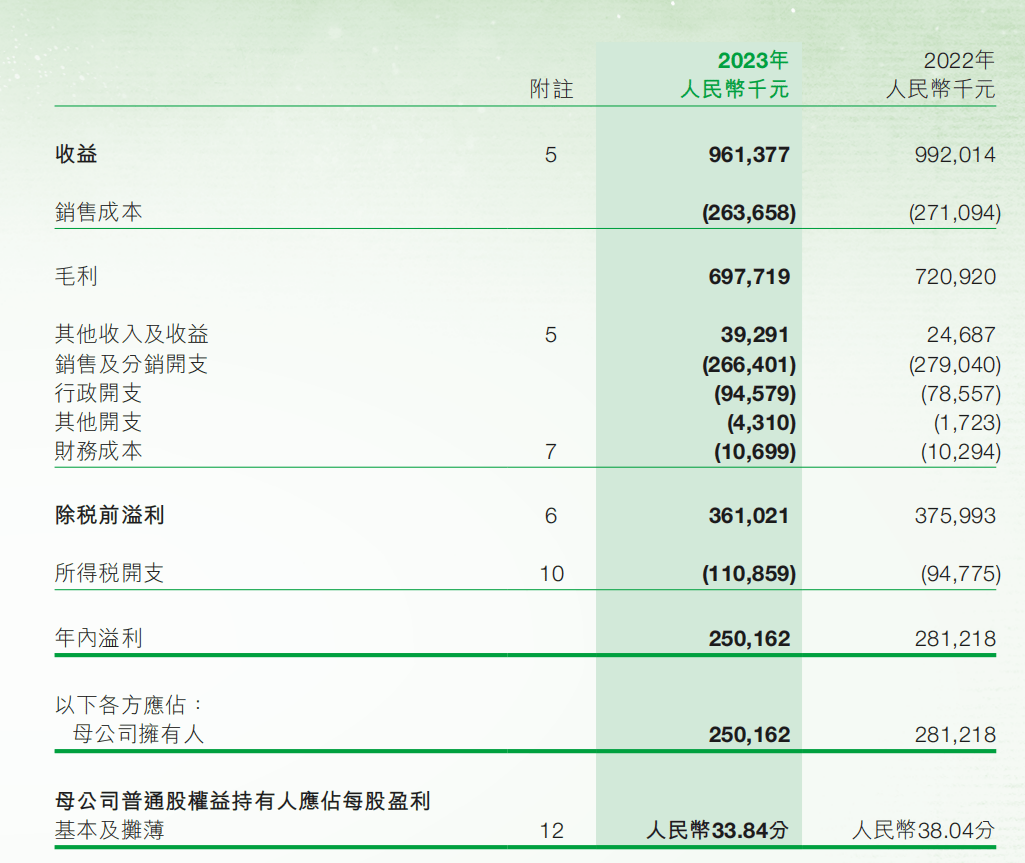

金嗓子控股集团近日发布了上半年的盈利预警,揭示出公司业绩面临挑战。据其未经审核的中期财务报表显示,预计净利润较去年同期将下滑约37%。这一变化主要归因于上半年行业环境的波动以及公司营销策略的调整,导致客户经销商在2025年上半年减少了采购量。

受该预警消息的影响,8月12日早盘,金嗓子的股价迅速下跌,仅在开盘7分钟内就暴跌21%。截至当天收盘,股价更是下跌了23.64%,报收于3.78港元/股,成交额达到5040万港元。

回顾金嗓子的历史,其前身是柳州市糖果二厂,自1956年创立至今,已发展成为一家集生产和销售润喉片及其他药品、食品为一体的现代综合集团。然而,尽管金嗓子在2015年7月成功登陆港交所,但其股价表现却始终不尽如人意。自上市以来,金嗓子的股价一直处于破发状态,目前较发行价已下跌超过17%。

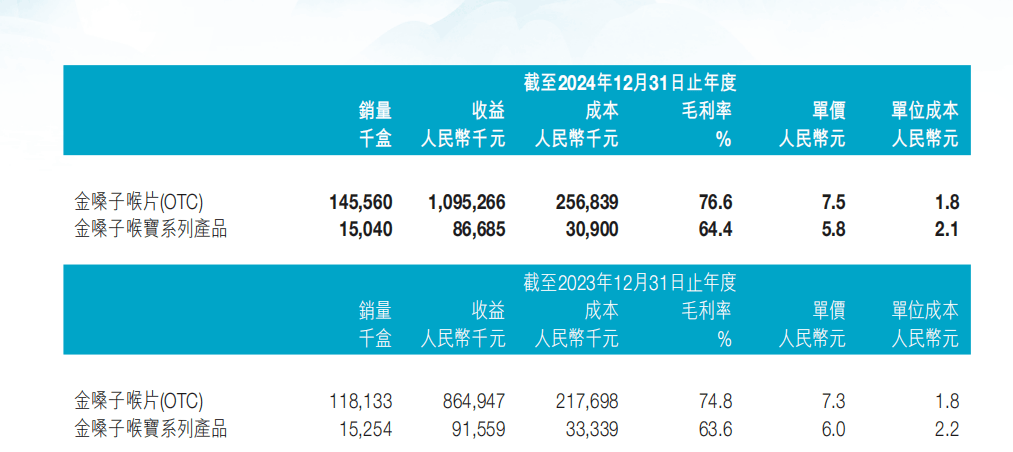

金嗓子2024年的年报显示,其核心产品“金嗓子喉片”的销售额占据了公司总收益的92.4%。这一“老产品”不仅承载着几代人的记忆,也一直是金嗓子业绩的支柱。然而,这也暴露出金嗓子在产品结构上的单一性。

事实上,金嗓子也曾尝试推出其他新产品,如银杏叶片和金嗓子肠宝等,但这些产品的销售额占比极低,总和仅占公司总收益的0.3%。相比之下,金嗓子喉宝系列产品的销售额虽然占到了7.3%,但在2024年也呈现出了下滑的趋势。

尽管金嗓子在2024年加大了广告和推广活动的力度,使得金嗓子喉片的销售额同比增长了26.6%,但这一增长并未能带动公司整体业绩的提升。相反,由于销售成本的增加以及研发成本的相对滞后,金嗓子的净利润仍然出现了下滑。

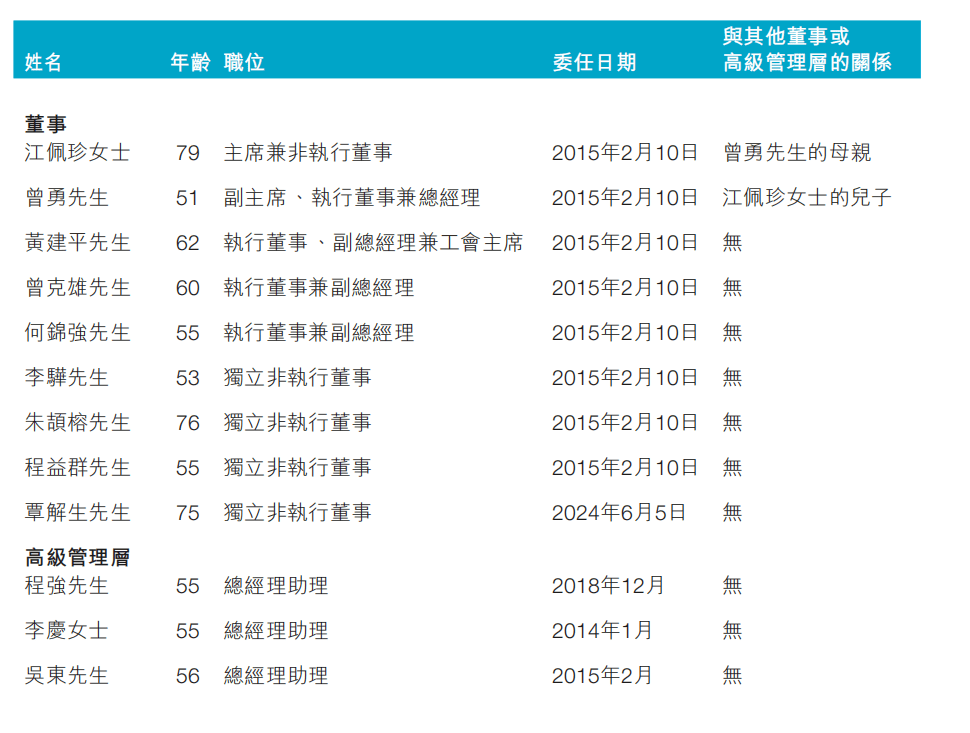

金嗓子的管理层年龄结构偏大,董事会主席江佩珍已年近耄耋,而公司副主席、总经理曾勇也已51岁。这一管理层结构是否会对金嗓子的未来发展产生影响,尚需时间验证。

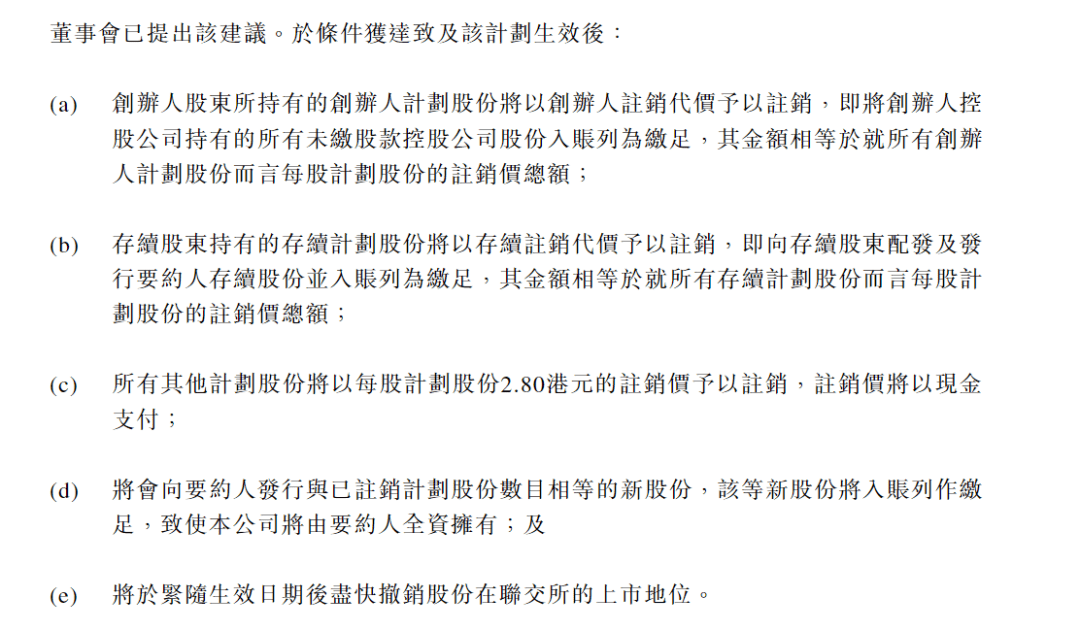

金嗓子曾一度谋求私有化退市。2021年10月,公司发布了退市公告,计划以每股2.8港元的价格注销股份并撤销上市地位。然而,这一计划最终并未成行。尽管如此,金嗓子在港股市场的市值表现依然疲软,总市值已从巅峰时期的约60亿港元缩水至目前的约28亿港元。