家居业近期风波不断,富森美成为市场关注的焦点。7月24日盘后,富森美发布公告,称公司董事长刘兵被留置,副董事长刘云华将代为履行相关职责。尽管公司强调控制权未变,生产经营正常,但市场似乎并未完全打消疑虑,公司股价随后连续三个交易日下跌。

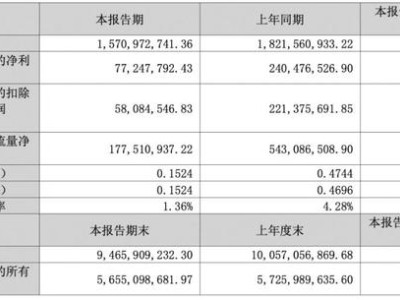

富森美,这家始于2000年的家居企业,曾以“家居流通企业第一股”的光环成功上市,然而近年来业绩却波动不断。从上市首年开始,富森美的营收增速便出现放缓,归母净利增速也延续下滑趋势。进入2024年,公司业绩更是出现营利双降,净利率创下新低,毛利率也不及往年水平。

业务层面,富森美主要以卖场为载体,分为自营卖场和加盟及委托管理卖场两类。其中,自营卖场是其主要经营模式,卖场经营面积逐年增长,入驻商户量也持续增加。然而,市场租赁及服务收入却出现小幅下滑,占总营收比虽有所提升,但也凸显出公司对自营卖场的集中依赖性。与此同时,委托经营管理收入和装修装饰工程收入也受到冲击,两项业务总营收占比不高。

为了应对经营压力,富森美并未坐以待毙,而是采取了多项积极政策,如“分级定价”、租赁期优惠等,同时加大商户广告运营支持和消费者营销活动投入。然而,从当年整体业绩来看,这些措施的效果并不如意。富森美还积极拓展服务领域,孵化新增曲线,如为入驻商户提供广告牌租赁、运营策划支持等增值服务。然而,随着商户整体业绩下滑,该业务收入也呈下降趋势。

值得注意的是,富森美的投资性房地产规模一直较低,但近年来有所增长。天府项目作为公司的重点项目,历经多次推迟后终于完工转入,然而招商和产业导入阶段尚未取得明显成果。富森美对投资性房地产变动采用成本法计量,降低了净利润波动风险。

从收入分布来看,富森美深耕西南地区,成都地区收入占比高达97.8%,省外收入仅占0.06%。这种区域收入集中的情况,一方面有利于企业降低经营成本、突出区域竞争优势,另一方面也容易触及市场天花板,不利成长性。在面对区域市场波动时,也缺乏缓冲,增加了经营的脆弱性。

在行业层面,家居业正经历一场产业格局变革重塑的大戏。粗放规模扩张退潮,高质量、合规运营成为关键词。居然智家、红星美凯龙等家居卖场巨头也相继出现高层被留置的情况,令市场高度警觉。面对市场深度调整、洗牌加速,家居业需要深耕专业性、强化风险敬畏、打造特色竞争力。

尽管富森美近年来业绩持续下滑,但公司仍展现出一些积极因素和改善迹象。比如,经营活动产生的现金流量净额同比增长较快,显示出较好的经营成长韧性。同时,货币资金也大幅增加,资产负债率较低,有息负债不高,“低负债+高现金”的财务结构构筑了安全边际。这些都为富森美留出了较充裕的腾挪空间和精进“子弹”。

然而,面对市场变阵和业绩压力,富森美在分红方面却展现出慷慨姿态,堪称业内“分红大户”。在归母净利降幅较大的情况下,公司仍向全体股东派发现金股利,分红比例较高。这种豪横分红的行为,引发市场对其发展策略的质疑。毕竟,在业务下滑、市场变阵的背景下,将更多资金用于新业务培育和主业精进或许更为明智。

对于富森美而言,董事长突遭留置无疑是一次重大打击。然而,若能以此为契机,内强合规性外塑成长性、吹响高质量号角,或许能够坏事变好事。在商场如战场的今天,富森美需要审时度势、及时调整策略,才能在激烈的市场竞争中立于不败之地。