杭州觅睿科技股份有限公司(觅睿科技)正试图撕去“代工厂”标签,其从原始设计制造(ODM)模式向自主品牌转型的步伐日益坚定。近期,该公司向北交所递交的IPO申请已获得受理,尽管目前因财务资料到期处于“IPO中止”状态,但其转型之路依然备受瞩目。

觅睿科技的财报数据显示,自主品牌收入自2021年的3289.75万元显著增长至2024年上半年的5189.44万元,显示出自主品牌业务的强劲增长势头。然而,在自主品牌发展的同时,该公司旗下的APP却两次被监管部门通报,引发对其经营稳定性和合规性的关注。

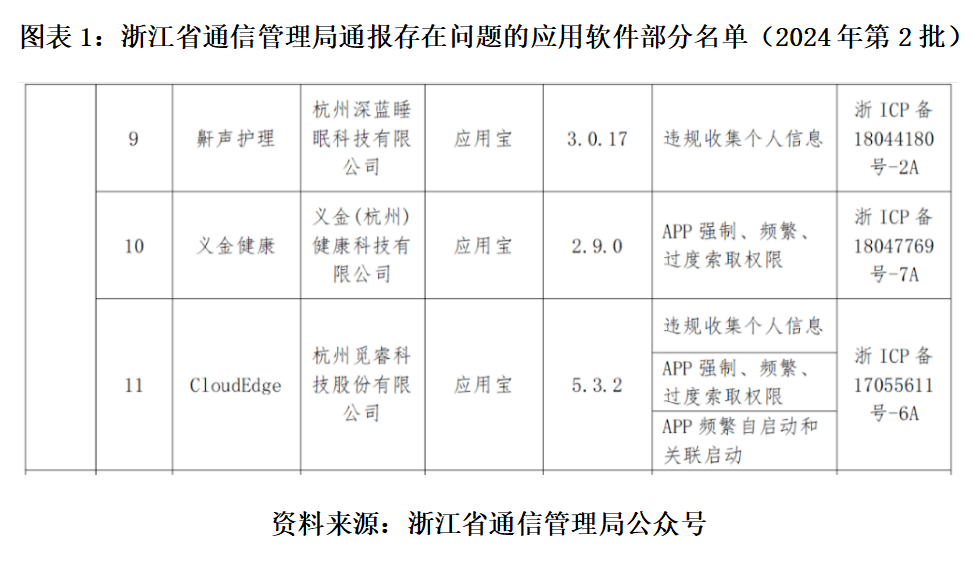

具体而言,2024年3月,浙江省通信管理局通报了觅睿科技的CloudEdge APP存在多项违规收集个人信息的问题,并要求其限期整改。次年,觅睿科技的另一款APP“觅睿”又因未提供便捷的撤回同意个人信息途径而被国家计算机病毒应急处理中心通报。尽管觅睿科技声称已针对这些问题进行了优化整改,但这些通报无疑对其自主品牌的合规发展敲响了警钟。

在转型过程中,觅睿科技的销售费用也呈现出显著增长态势。销售费用率从2020年的2.9%飙升至2024年的10.31%,反映出公司为推广自主品牌所付出的高昂成本。据Wind数据显示,2022年至2024年,觅睿科技的销售费用分别为3349.31万元、5321.18万元和7661.84万元,同比增速远超营业收入的增速。

值得注意的是,尽管自主品牌的收入和占比均有所提升,但觅睿科技的销售费用增速却与营收变动趋势并不一致。北交所在第二轮问询函中,要求觅睿科技解释在自主品牌销售占比较低的情况下,其销售费用支付对象与规模是否符合发展阶段与行业惯例。然而,截至最近一次报道发布,觅睿科技尚未披露第二轮问询回复文件。

为了更直观地理解觅睿科技的销售费用情况,我们可以将其与同行业可比公司进行对比。以2024年营收规模最为接近的安联锐视为例,觅睿科技的销售费用几乎是安联锐视的两倍有余,销售费用率也显著高于后者。这一对比无疑凸显出觅睿科技在自主品牌推广上的大力投入。

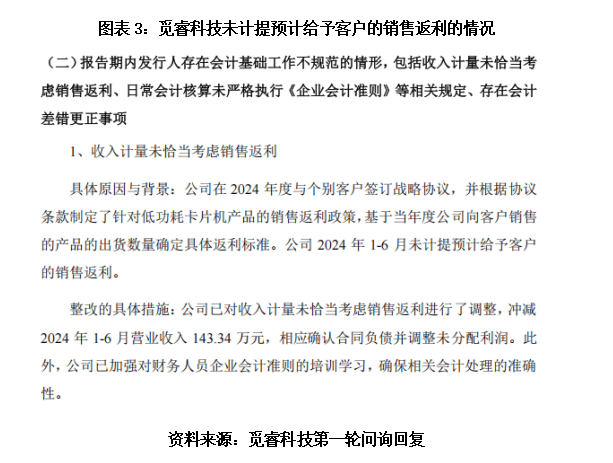

觅睿科技在会计处理上也曾出现过差错。根据第一轮问询回复,2023年度该公司增值服务市场推广费存在跨期情况,同时费用科目入账期间核算也存在不规范情形。这一差错更正对销售费用产生了一定影响,进一步凸显出觅睿科技在财务管理方面需要更加严谨和规范。

觅睿科技转型自主品牌之路并非一帆风顺,但其在智能网络摄像机和物联网视频产品领域的自主研发能力依然值得肯定。未来,如何在保持自主品牌业务快速增长的同时,加强合规管理和财务管理,将是觅睿科技面临的重要挑战。