大明电子股份有限公司(以下简称“大明电子”)近期向证监会递交了沪市主板IPO注册申请,但其股权结构、财务状况及经营策略引发了市场的广泛关注。

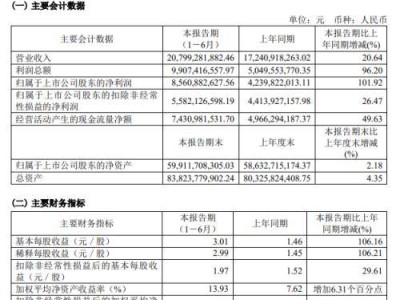

作为一家深耕汽车车身电子电器控制系统设计与生产的公司,大明电子自1989年成立以来,业绩表现亮眼。据其招股书显示,2022年至2024年间,公司实现归母净利润分别为1.51亿元、2.05亿元和2.82亿元,呈现出稳健的双位数增长态势。

然而,深入探究其股权结构,不难发现大明电子的家族色彩极为浓厚。公司由董事长周明明带领的周氏家族与副董事长张晓明带领的张氏家族共同持有100%股权,这种无外部机构股东参与的情况在资本市场较为罕见,也带来了控制权过度集中的风险。

在公司的董监高成员中,周、张两大家族同样占据了主导地位。周明明担任董事长,其家族成员包括妻子吴贤微、儿子周远及弟弟周招会,分别在公司担任重要职务。而张晓明则担任副董事长,其女儿张霓亦是公司董事。在剔除独立董事及新任职工董事后,公司的非独立董事席位几乎被这两大家族垄断。

市场还关注到大明电子与张氏家族控制的企业之间的紧密关系。据招股书披露,张晓明家族控制的企业长期以来一直是大明电子的第一大供应商。2019年至2024年间,四川润光、润美迪、重庆驰野等公司始终占据大明电子供应商榜单的前列,这些公司实际上由张晓明的兄弟张洪权及其配偶杨四兰控制。这种关联交易引发了市场对于大明电子是否被两大家族“掏空”的质疑。

在财务状况方面,大明电子的分红政策同样引人关注。尽管公司在2020年至2022年间面临较高的负债压力,平均资产负债率高达73.15%,但其在这三年间的现金分红金额却分别达到了1.05亿元、1.72亿元和0.02亿元,累计分红超过2.5亿元,占同期归母净利润的比例超过70%。这意味着,大部分分红都落入了周、张两大家族的口袋。

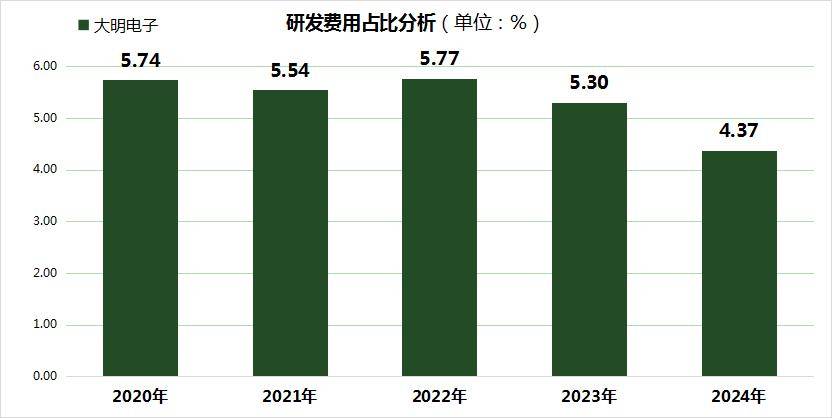

与此同时,大明电子在研发投入方面的表现却略显不足。尽管2024年的研发费用同比增长了4.62%,达到1.19亿元,但研发费用占营业收入的比例却逐年下滑,从2022年的5.77%下降至2024年的4.37%。与同行业的德赛西威、华阳集团相比,大明电子在研发占比上仍有较大差距,这无疑限制了其在汽车电子行业中的竞争力。

大明电子的股权结构、关联交易以及财务状况等问题均成为市场关注的焦点。其IPO之路能否顺利,仍有待观察。