近期,A股市场成功跨越3600点大关,投资者目光开始转向那些处于低位且具备增长潜力的行业。数据显示,畜牧养殖板块内的ETF(516670)交易活跃,成交量显著增加,可能预示着有资金流入。据统计,近十个交易日中,该ETF资金净流入超过1.2亿元。

政策面上,农业农村部近期紧急召集了包括牧原股份、新希望、双汇发展等在内的行业领军企业,召开了“推动生猪产业高质量发展座谈会”。会议聚焦于产能调控长效机制,旨在加速生猪产业的转型升级。

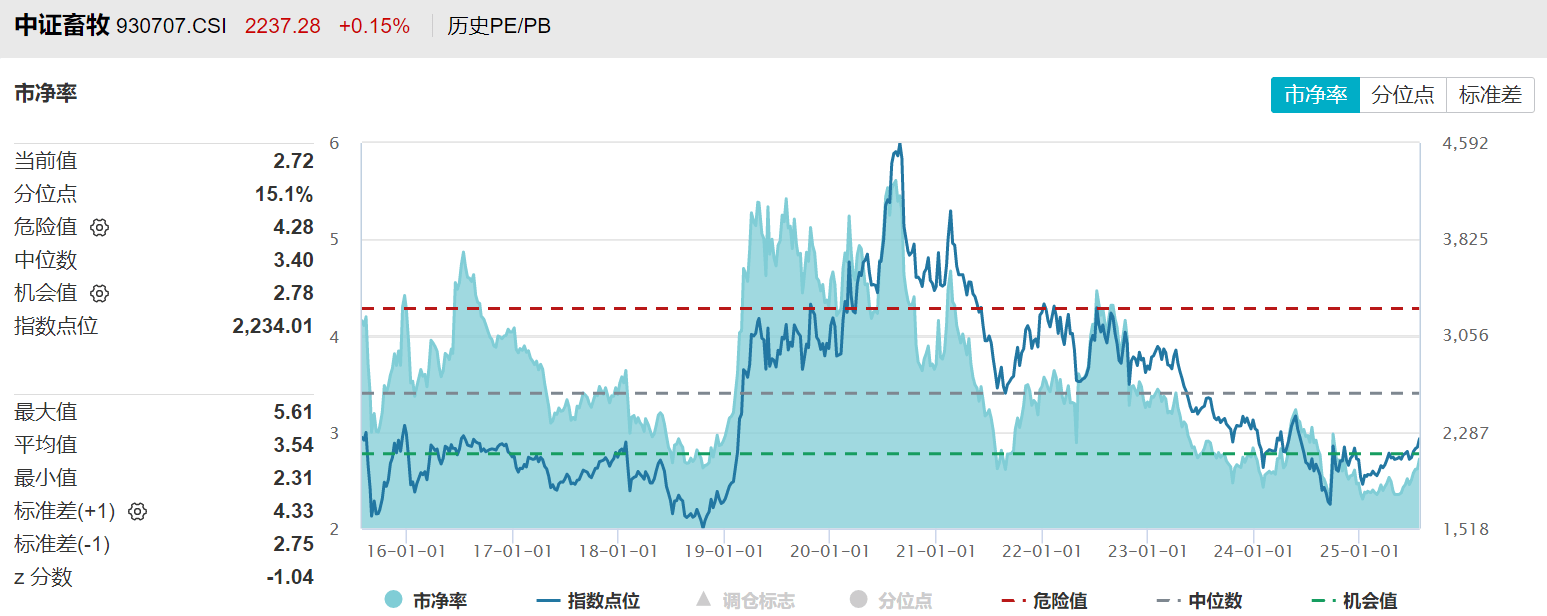

值得注意的是,当前畜牧养殖板块的估值仍处于较低水平。中证畜牧指数的市净率仅为2.72倍,处于历史低位的15%分位数,这一估值在当前市场环境下显得尤为突出,被视为少数“估值洼地”之一。

业内人士分析指出,“反内卷”政策的核心在于纠正行业的无序扩张,通过行政手段引导供给侧结构性改革。事实上,在“反内卷”政策正式实施之前,相关部门已在倡导减少养殖产能、控制二次育肥、降低猪只体重。此次座谈会的召开,标志着养殖行业的“反内卷”政策已进入实质性推进阶段,政策力度或将持续加强。

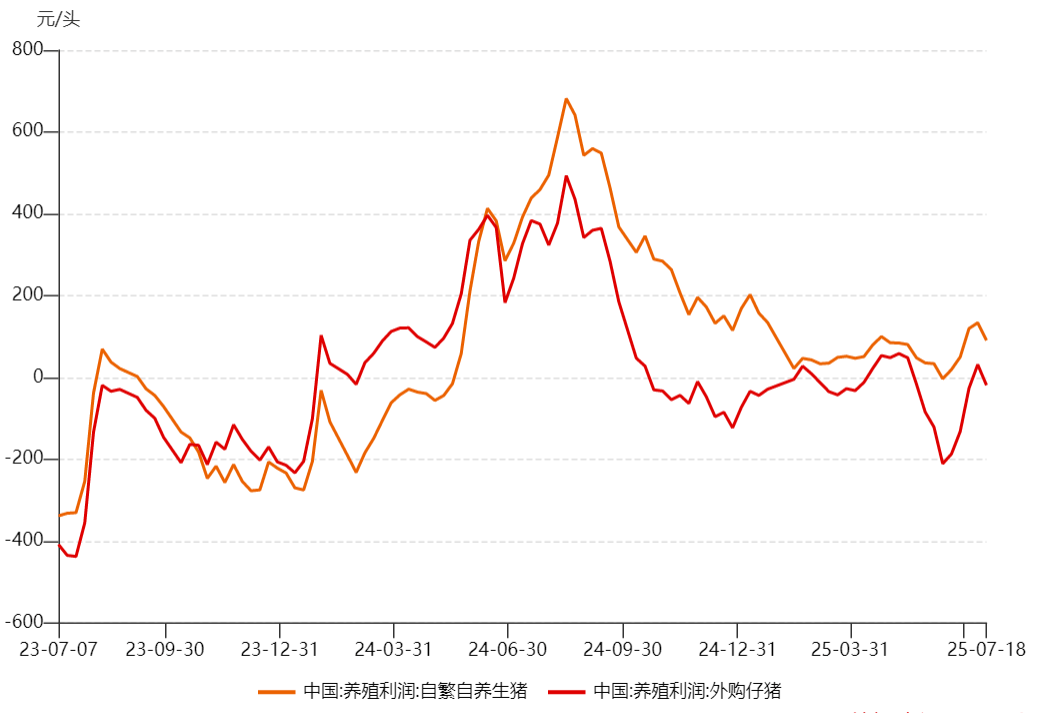

从生猪市场来看,今年猪价始终处于低位波动状态。截至7月25日,全国生猪平均价格仅为14.26元/千克。行业盈利方面,与去年下半年相比,今年行业整体盈利空间有所收窄,自繁自养模式在盈亏线上徘徊,而外购仔猪养殖则基本处于亏损状态。

国家统计局数据显示,二季度末全国能繁母猪存栏量为4043万头,超过了3900万头的正常保有量,达到正常保有量的103.7%。根据新的产能调控目标,存栏量或将降至3950万头,以强制淘汰低效产能。同时,当前行业继续小幅去库存,农业部数据显示6月中大猪存栏环比下降0.8%,业内预计三季度猪价有望迎来季节性反弹。

国金证券认为,在供给压力持续后移的背景下,下半年猪价可能面临一定压力。但如果行业产能得到有序调控,中期行业盈利中枢有望提升。经历了一段时间的调整后,生猪养殖企业的估值已处于底部区间。短期来看,头部养殖企业仍能实现较好盈利,预计其资产负债表将持续改善。若下半年因供给压力导致行业出现去产能行为,头部企业将依托成本优势稳步提升市占率,目前板块景气度已企稳。

甬兴证券则从投资角度指出,在“反内卷”政策背景下,可能会出台一系列产能调控政策,以引导低效生猪产能出清,促进生猪养殖行业的高质量发展。这将使优质的上市猪企受益。低成本是上市猪企穿越猪周期的核心竞争力,因此,重点关注那些成本管控优秀或降本路径清晰的优质猪企。

畜牧养殖ETF(516670)紧密跟踪中证畜牧养殖指数,该指数覆盖了生猪养殖产业链。根据Wind概念划分,与养猪相关概念的成分股权重占比超过60%,包括牧原股份、温氏股份、巨星农牧、新希望等生猪养殖企业。疫苗、饲料等养猪上下游产业以及禽类、水产等养殖概念占比接近40%,涵盖了海大集团、梅花生物等企业。

风险提示:本文提及的指数成分股仅供展示之用,不构成任何投资建议。文中信息仅供参考,投资者应对自主决策负责。基金投资有风险,过往业绩不代表未来表现。基金管理人管理的其他基金业绩不构成基金业绩表现的保证。基金投资需谨慎。