中国保险行业协会近期公布了普通型人身保险产品预定利率的最新研究值,该数值已下调至1.99%,相比上一次公布的结果减少了14个基点。这一变动预示着人身险公司的产品调整势在必行,市场普遍关注其可能带来的影响。

据了解,此次调整的背景是宏观经济形势的变化、市场利率的持续下行以及新会计准则对保险公司财务报表影响的增强。7月25日,中国保险行业协会召开了人身保险业责任准备金评估利率专家咨询委员会例会,专家们经过研究讨论,认为当前预定利率的调整是应对行业新形势和挑战的必要举措。保险公司需要增强市场敏感度,持续推进降本增效和产品转型,以适应新的市场环境。

事实上,这并非预定利率的首次调整。今年早些时候,中国保险行业协会已经发布了关于预定利率与市场利率挂钩及动态调整机制的通知。根据该通知,当保险公司在售产品的预定利率连续两个季度高于研究值一定幅度时,需及时调整新产品预定利率。今年4月,预定利率研究值已从2.13%下调至2.13%,而此次再次下调至1.99%,显示出人身险产品预定利率下调的趋势已经确定。

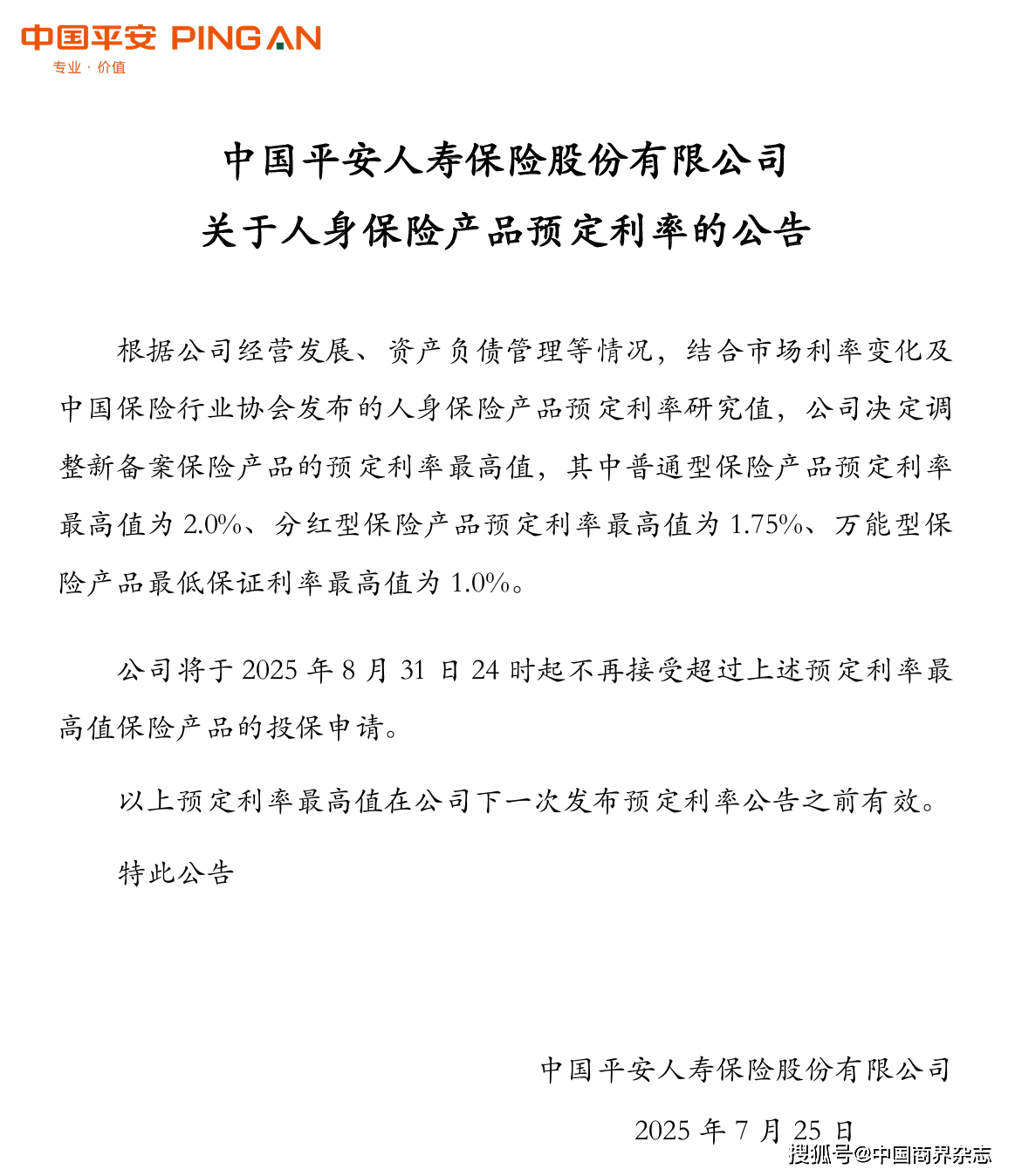

多家保险公司已经积极响应这一调整。中国人寿、平安人寿、工银安盛等公司发布公告称,将根据公司经营发展和资产负债管理情况,结合行业协会发布的研究值,调整新备案保险产品的预定利率最高值。其中,普通型保险产品预定利率最高值将调整为2.0%,分红型和万能型保险产品的预定利率也将相应调整。这些公司宣布,从2025年8月31日24时起,将不再接受超过上述预定利率最高值的保险产品投保申请。

中央财经大学副教授刘春生指出,预定利率的下调是顺应市场利率趋势的体现,也是保险公司降低利差损风险、增强财务稳定性的必要措施。当前市场利率持续下行,保险产品预定利率与市场利率挂钩,因此下调预定利率有助于保险公司合理定价,减少潜在风险。同时,他也提醒消费者,在购买保险产品时应理性看待利率调整,根据自身保障需求选择合适的产品。

随着预定利率的下调,保险代理人和经纪人也开始新一轮的营销活动。他们纷纷发布营销海报和消息,提醒消费者抓住利率下调前的最后机会,购买预定利率相对较高的保险产品。然而,也有代理人表示,过度营销和制造焦虑的行为可能会损害消费者权益,因此他们会以更加理性和负责任的态度与客户沟通,帮助他们做出明智的选择。

对于消费者而言,预定利率的下调意味着未来保险产品的收益率将有所下降。然而,这并不影响保险产品的保障功能。因此,消费者在购买保险产品时应更加关注其保障属性,而不是单纯追求高收益。同时,保险公司也应加强产品创新和服务提升,以在利率下行周期中保持竞争力。