近期,金融市场中的股债跷跷板效应显著增强,伴随着“反内卷”趋势的深化以及商品价格的攀升,债券市场承受压力,利率呈现上行态势。这一背景下,债券市场的赎回压力成为了市场关注的焦点,尤其是基金与理财产品的情况备受瞩目。

为了深入分析当前债券市场的赎回风险,我们引入了一个关键指标——“盈亏平衡线”。这一指标基于今年1月至7月期间,基金与理财产品的债券平均持仓成本来确定。若债市利率上升至这一平均持仓成本之上,则意味着这些机构自年初以来的累计收益可能转为亏损,进而可能面临较大的赎回压力。

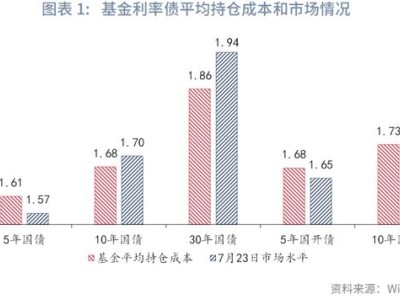

具体来看,通过对基金二级市场净买入债券情况的观察,我们发现,在利率债方面,基金对于5年期、10年期以及30年期国债的平均持仓成本分别为1.61%、1.68%和1.86%,而截至7月23日的市场利率水平分别为1.57%、1.70%和1.94%。对于5年期和10年期的国开债,基金的平均持仓成本同样高于当前市场水平。这表明,长端和超长端的利率债收益率已经超越了基金的盈亏平衡线。

在信用债领域,基金对于1年期、3年期和5年期的AAA级中票的平均持仓成本分别为1.83%、1.89%和1.97%,而当前市场水平略低于这些成本。尽管尚未触及盈亏平衡线,但中长期信用债的收益率已相当接近。

转向理财产品方面,其对长端和超长端债券的买入力度自2024年以来有所加大。数据显示,理财产品对于3年期、5年期、10年期国开债以及30年期国债的平均持仓成本均低于截至7月23日的市场水平,意味着利率债的收益率同样已升至理财产品的盈亏平衡线之上。

对于信用债,理财产品的平均持仓成本同样高于当前市场水平,但差距相较于利率债而言略大。尽管如此,中长期信用债收益率的接近仍令市场担忧,若债市利率继续上行,可能触发大规模的赎回潮。