近期,华创证券研究所的首席宏观分析师张瑜发布了关于中国大类资产配置的重要观点,引起了市场的广泛关注。

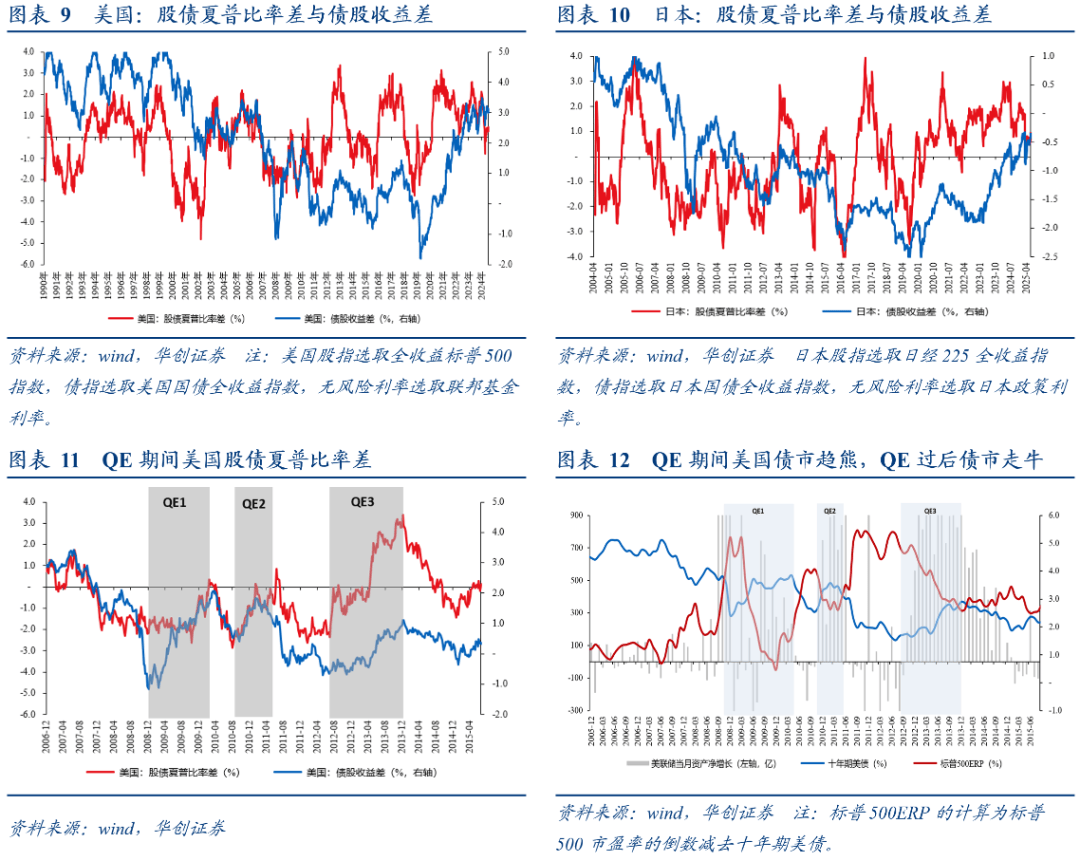

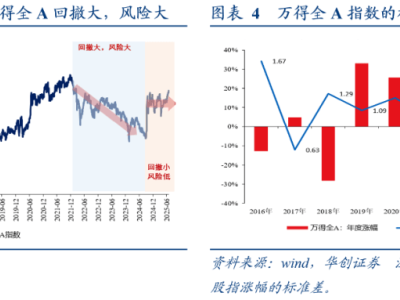

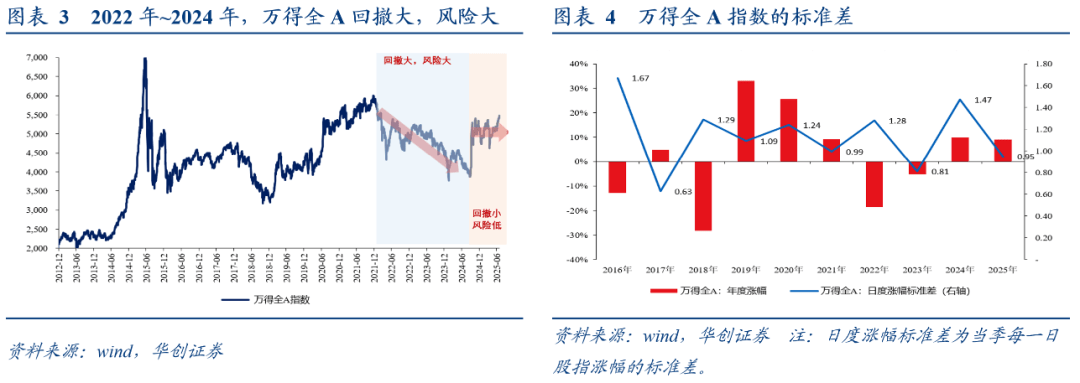

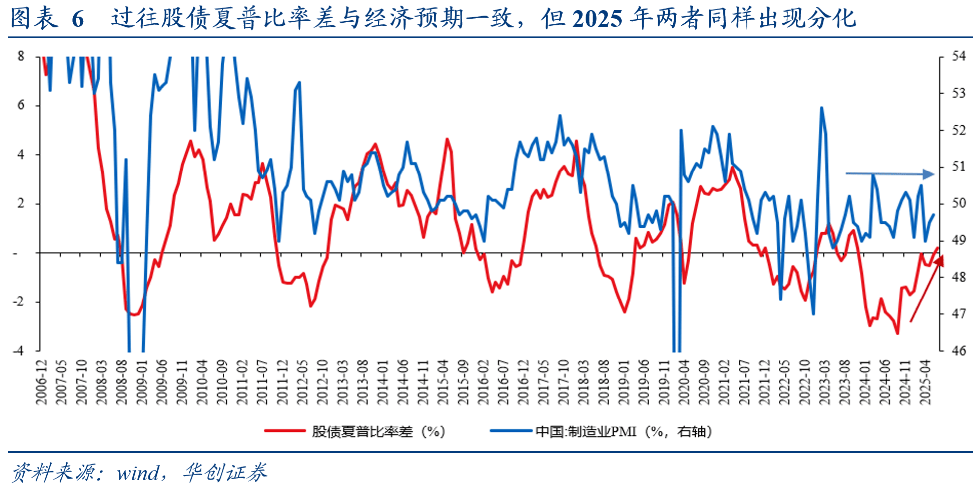

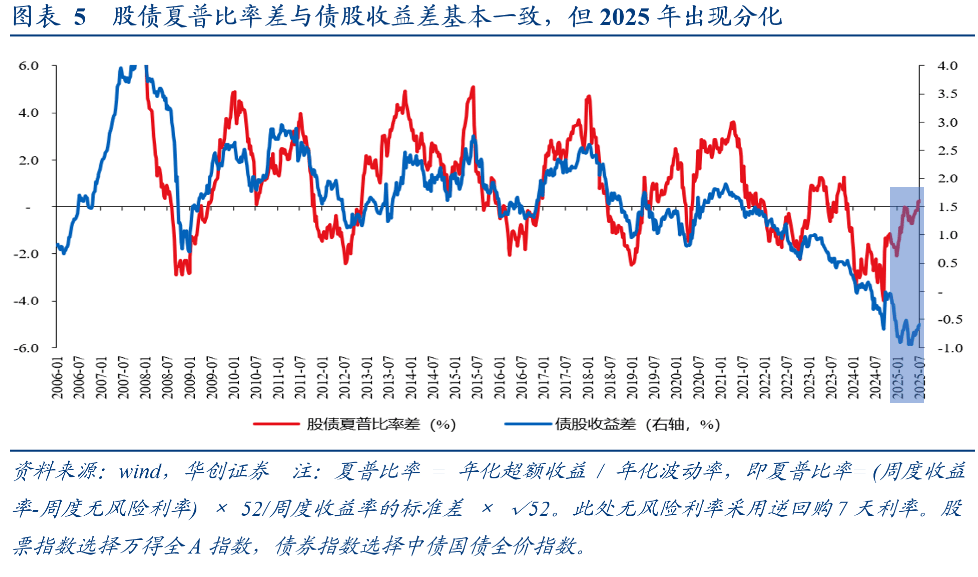

张瑜指出,当前的核心指标显示,股票与债券的夏普比率差值已经出现了与价格走势长达十年的背离。这意味着,尽管市场价格尚未完全反映,但股票相对于债券的配置吸引力和性价比已经显著提升。过去两年中,尽管债券资产的收益率屡创新低,而股票资产的股息率却在不断上升,市场似乎更加偏好债券。然而,实际上,这是由于股票资产的波动和回撤相对较大,导致投资者在追求股息回报时,需要承担更高的风险。

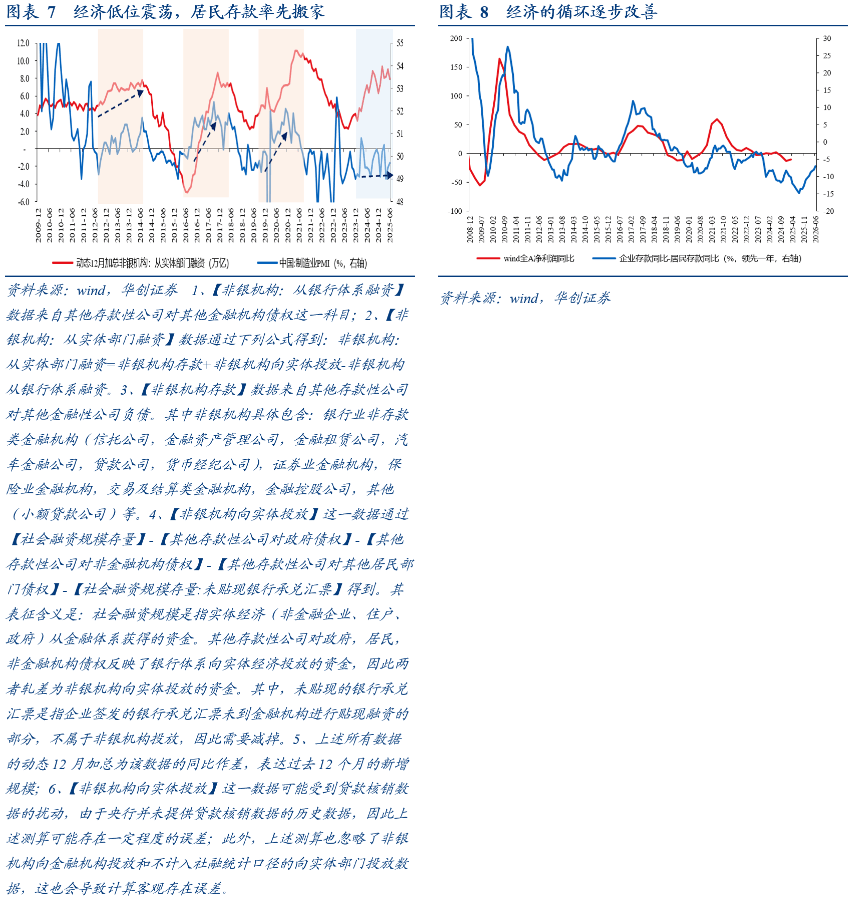

张瑜进一步分析了背后的逻辑。她认为,政策主动分担风险是当前市场的一个重要变化。自2024年9月以来,一系列稳定股票市场的政策出台,有效限制了市场风险的下行表达,降低了股票的下行波动和回撤。同时,经济领先指标也开始见底,企业居民存款剪刀差自2024年9月以来持续修复,预示着经济增速可能已经接近底部,未来进一步下滑的概率不高。

张瑜还提到了投资上的启示。她认为,由于政策的介入降低了市场波动率,股票的“高光时刻”可能会提前到来。以往,股票和债券的夏普比率差值回升通常与经济向上弹性同步,但这一次,在经济底部震荡期间,股票的夏普比率就已经明显提升。她还指出,美国和日本的历史经验也表明,在量化宽松期间,尽管流动性充裕,但往往是股票表现强劲,而债券则相对较弱。当前,中国居民存款搬家成为非银流动性的主导力量,中国股债关系更倾向于“看股做债”,即股票上涨时,债券可能会下跌。

张瑜强调,在当前宏观条件下,包括中美经贸关系逐渐稳定、全球需求稳定、中国宏观风险大幅缓解、十五五产业主线即将释放以及反内卷政策助力供需均衡等因素,投资者需要开始重视股票相对于债券的配置价值。这一观点对于后续大类资产配置具有重要的指导意义。

回顾过去两年,大类资产配置的逻辑较为极端,债券资产备受青睐,而股票资产则相对冷落。然而,随着市场环境的变化和政策的调整,股票资产的性价比逐渐凸显。张瑜的分析为投资者提供了新的视角和思考方向。