在当今社会的高速运转之下,能量饮料已经从一个小众市场的提神良品,转变为街头巷尾随处可见的大众消费品。从办公室白领桌上的红牛,到电竞玩家手中的东鹏特饮,这些富含牛磺酸与咖啡因的饮品,正逐步改变着国人的饮品消费习惯。

能量饮料,这一功能性饮品,与运动饮料、营养素饮料存在着显著差异。根据国家标准,能量饮料被定义为含有一定能量并添加适量营养成分,能为机体迅速补充能量或加速能量释放的饮品。其核心成分包括牛磺酸、咖啡因及B族维生素等,主打快速提神与抗疲劳效果。相比之下,运动饮料更侧重于补充电解质和水分,适合长时间运动后饮用;而营养素饮料则更注重维生素和矿物质的长期补充。

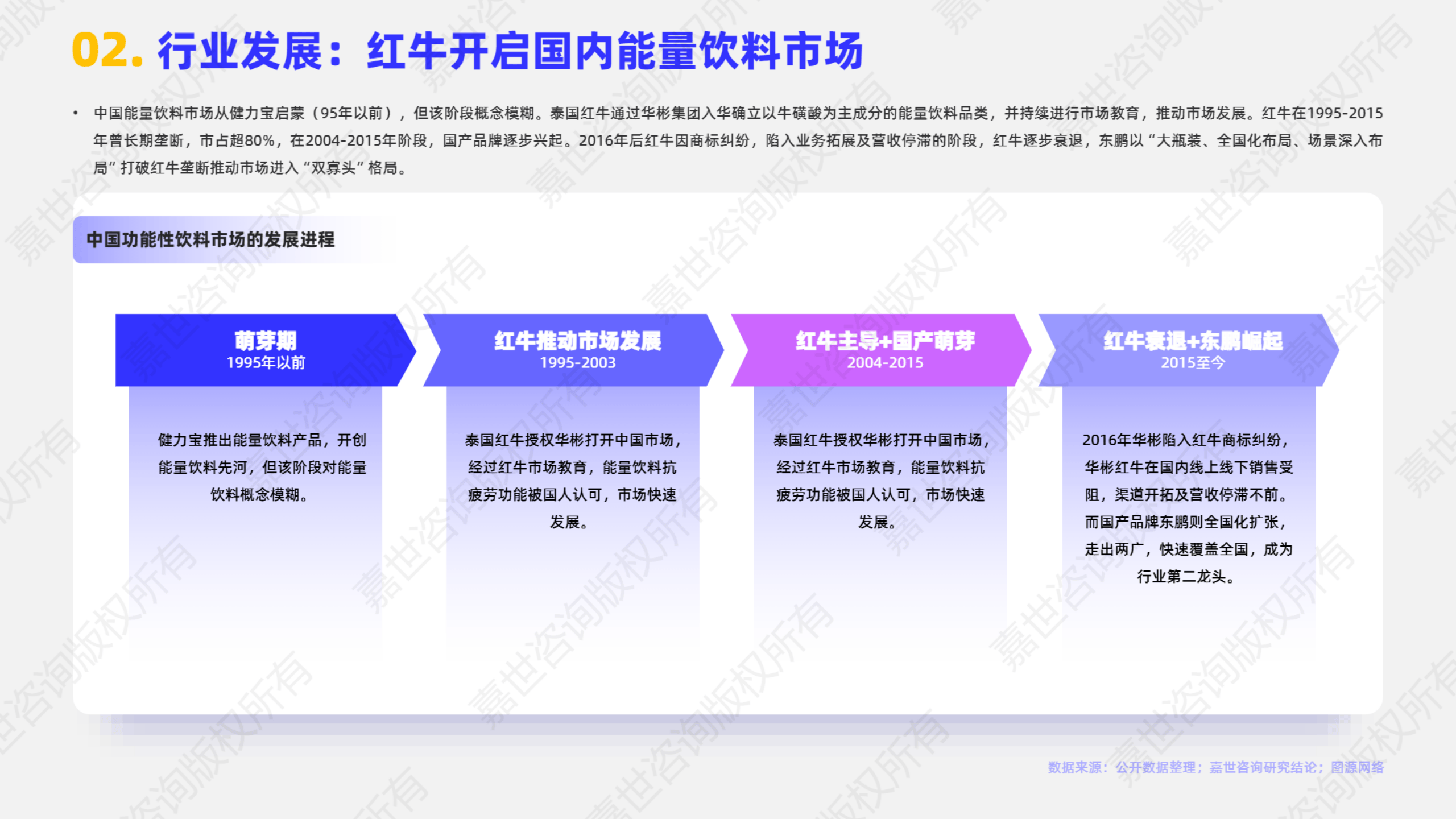

回顾中国能量饮料市场的发展历程,可谓是一部品牌兴衰更替的历史。上世纪90年代前,尽管健力宝已经启蒙了功能性饮料的概念,但能量饮料这一品类尚未明确。1995年,泰国红牛通过华彬集团进入中国市场,以牛磺酸为核心成分,确立了能量饮料的品类标准,并通过持续的市场教育,使“抗疲劳”需求深入人心。在随后的二十年里,红牛几乎垄断了整个市场,市占率长期保持在80%以上。

然而,这一格局在2016年发生了转变。红牛因商标纠纷陷入发展停滞,为国产品牌提供了崛起的机会。其中,东鹏特饮凭借其“大瓶装+高性价比”的策略,从两广地区迅速向全国扩张。2021年,东鹏特饮的销量首次超越了红牛,2024年更是以44.5%的销量市占率稳居行业第一。如今,东鹏特饮与红牛共同占据了超过70%的市场份额,形成了“双雄并立”的格局。红牛凭借其高价策略,依然稳坐销售额榜首;而东鹏特饮则凭借其规模优势,持续缩小与红牛的差距。

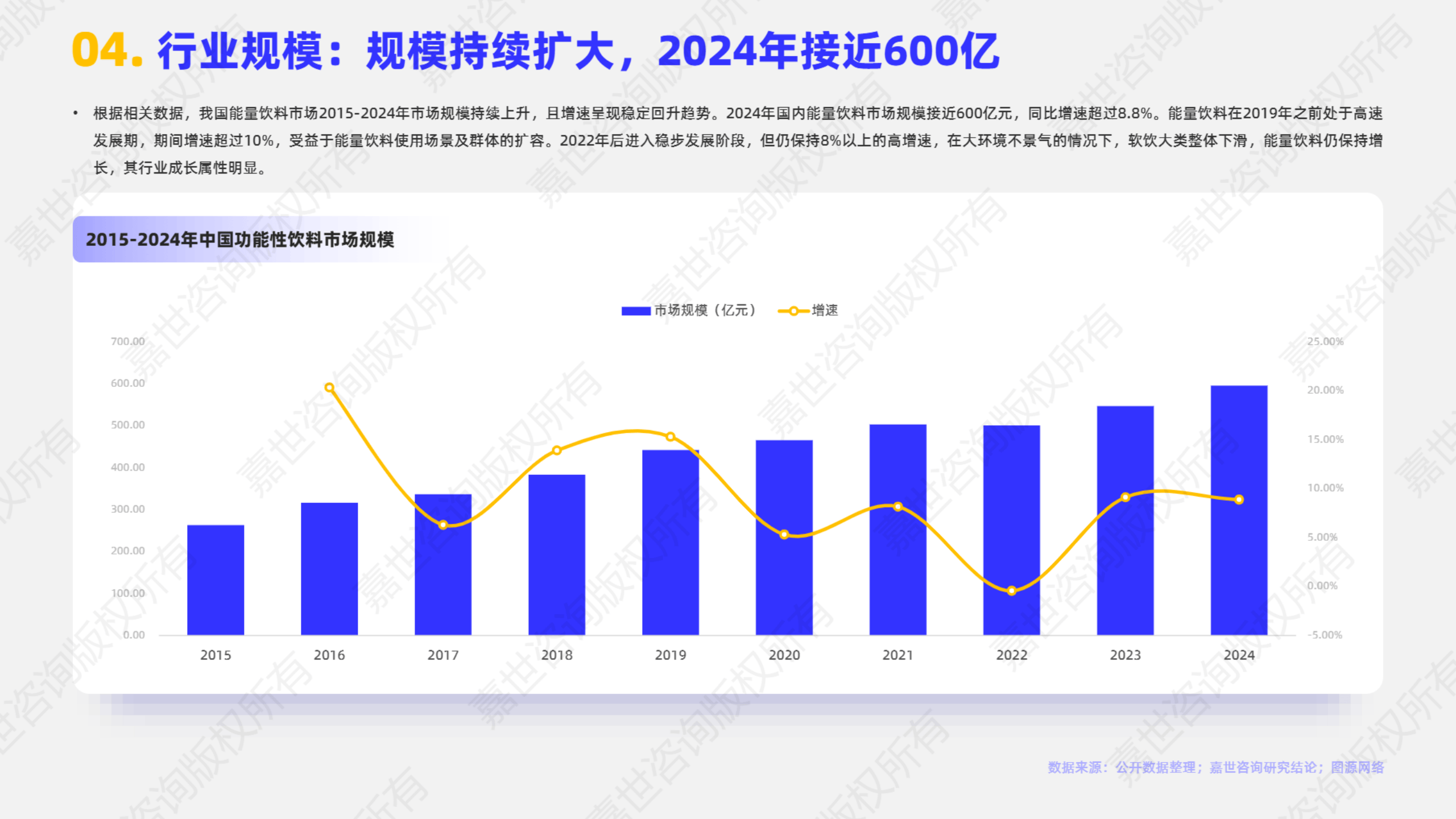

数据显示,2024年中国能量饮料市场规模已接近600亿元,过去十年间实现了翻倍增长。即便在软饮行业整体承压的背景下,能量饮料市场依然保持了8.8%的同比增速,成为成长性最强的细分赛道之一。这一增长背后,是新消费群体的快速扩容。从2015年到2024年,中国人均能量饮料消费量从不足1升跃升至2.79升,虽然与美国、日本等成熟市场相比仍有差距,但新蓝领群体的崛起已成为推动市场增长的重要力量。快递员、网约车司机、外卖骑手等职业的工作特性,使得能量饮料成为他们的日常必需品。同时,消费场景也在不断拓展,从传统的加班熬夜,到运动健身、电竞游戏、户外旅行等多元化场景。

在价格方面,消费降级趋势推动了市场向“大众性价比”倾斜。4-8元价格区间的产品销量快速增长,东鹏、乐虎等品牌凭借其亲民定价占据了更多的市场份额,与红牛等高端产品形成了“二元价格分布”。从2020年到2024年,能量饮料的终端均价从18.04元/升降至15.15元/升,使得更多人能够轻松消费。

能量饮料产业链呈现出“中游主导”的特征。上游是原材料供应和包装制造,其中咖啡因因属于管制类精神药物,具有较高的准入门槛;中游的品牌商掌握配方研发、生产和市场推广,具有明显的规模效应和技术门槛,是产业链的核心;下游则是零售渠道,线上线下协同发展。值得注意的是,尽管线下渠道仍占据主导地位,但结构已发生巨变。传统商超、大卖场的占比下滑,而便利店、自动售卖机等末端渠道迅速崛起,精准满足了移动人群的即时需求。

展望未来,能量饮料市场的发展潜力巨大。随着工作节奏的加快和新兴职业的涌现,能量饮料将从“特定工种补给品”转变为“全民抗疲劳解决方案”。电竞产业的爆发、运动健身的普及,还将催生更多细分需求。同时,头部企业的探索也为行业指明了方向。以东鹏特饮为例,其通过“一元乐享”促销活动和覆盖广泛的渠道网络,深度绑定了新蓝领群体,实现了业绩的快速增长。