近期,中信建投发布了一份深度研究报告,聚焦国内奶业市场的现状与未来趋势。报告指出,经过接近四年的持续下行,奶价目前已触及历史低点,导致整个牧业行业深陷亏损泥潭,现金流面临严峻考验。在此背景下,行业内去产能的意愿愈发强烈。

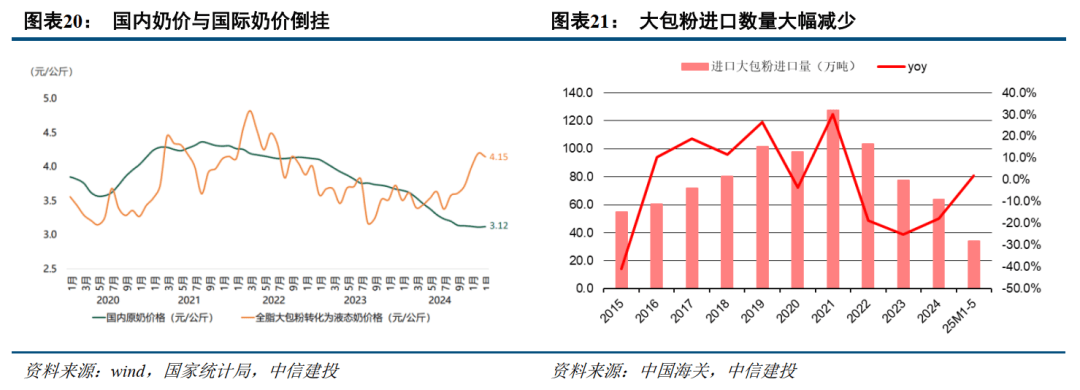

自2020年以来,受疫情期间消费需求的激增及政策扶持的双重推动,国内新建规模化牧场数量激增,奶牛存栏量持续扩大,单产水平也稳步提升至9.9吨,国内奶源自给率因此攀升至72%。然而,自2022年起,乳品消费需求显著放缓,常温酸奶、白奶等主流产品的消费额下滑,奶源供需平衡被打破,奶价迅速走低,牧场经营压力陡增。

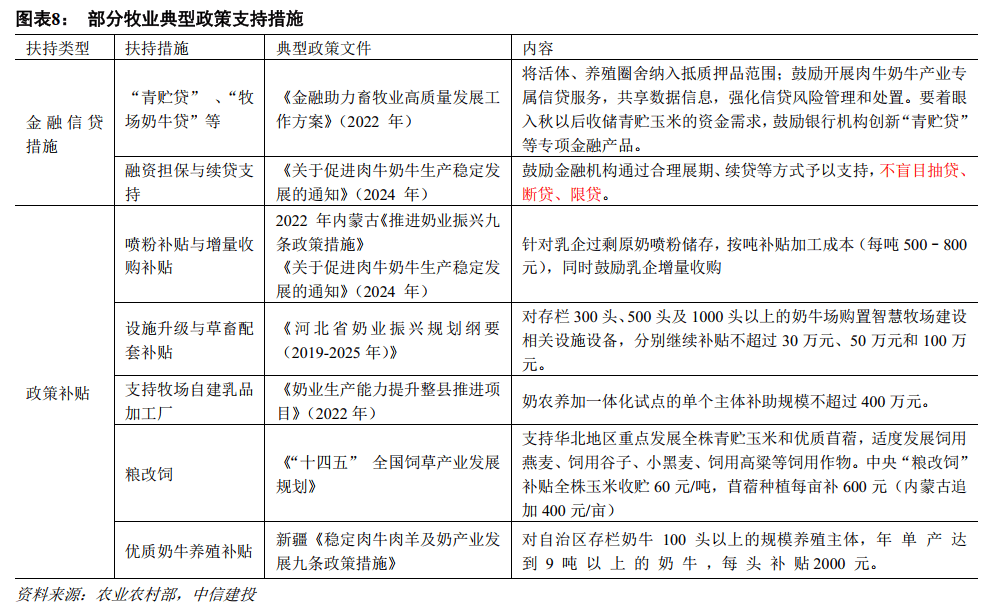

尽管本轮奶价下行周期中,规模化牧场占比超过70%,资金实力相对雄厚,且得到了信贷支持、资金补贴等多项政策扶持,加之原材料价格持续下降,这些因素共同作用下,牧场出清速度明显放缓,使得本轮下行周期远超以往的2-3年。

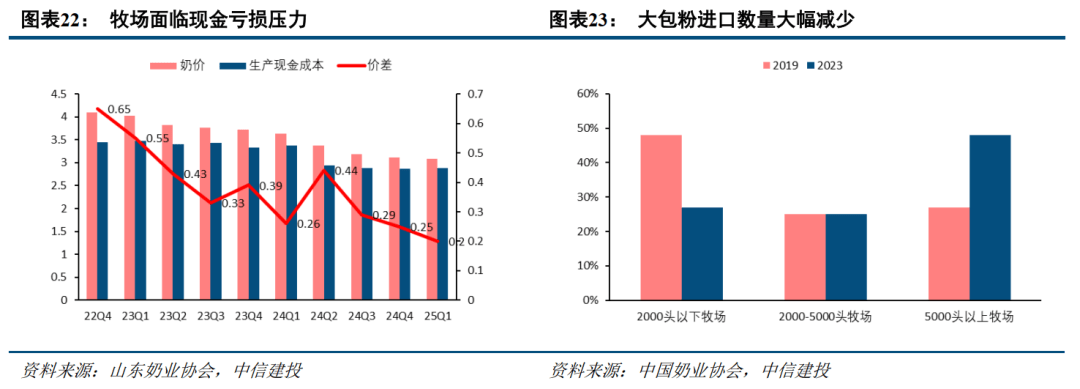

数据显示,2024年行业亏损面已超过90%,全国牧场普遍陷入深度亏损,主产区开始主动进行去产能。本轮扩产周期中,头部牧业企业是增产的主力军,迫使社会化牧场率先进行去产能。2025年,随着头部乳企减少收奶量,牧业集团也开始调整扩产节奏,新建牧场和扩增牛群的速度明显放缓,活牛与冻精的进口量也大幅下降。

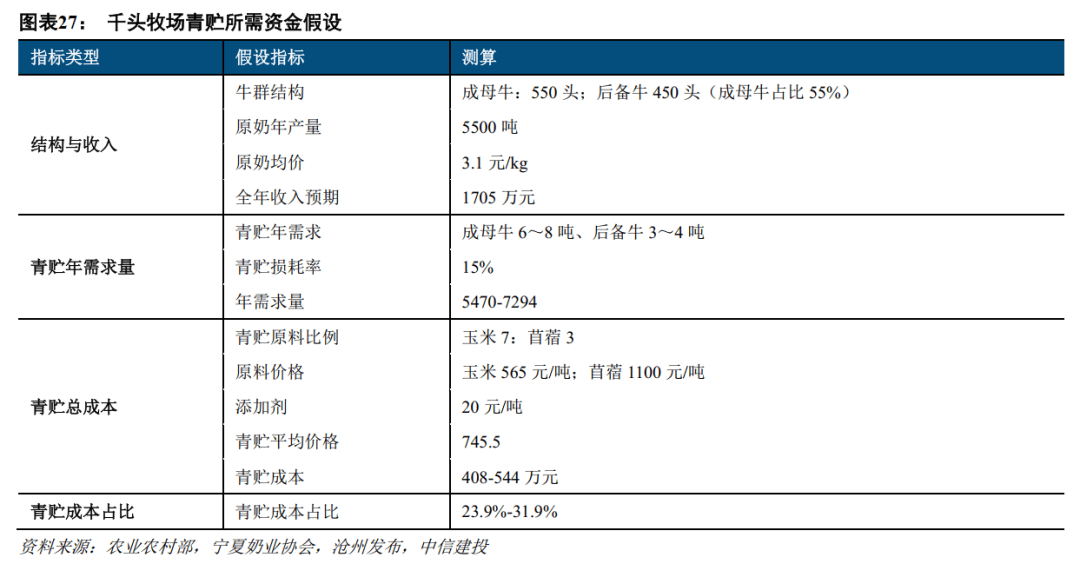

报告进一步指出,下半年有望进入存栏密集去产能期,这将进一步缓和供需关系。牧场持续亏损和现金流紧缺是推动存栏去产能意愿提升的关键因素。随着青贮季的临近,一次性高额费用将进一步加剧资金紧缺状况,尤其是社会化牧场,其成母牛占比高且信贷支持有限。同时,牛肉价格的上涨带动淘牛价格升至17-20元,牧场通过淘牛来缓解资金压力的意愿增强。从养殖周期来看,头部牧业除了淘汰后备牛外,自2020年新增的存栏也将陆续进入淘汰期。

中信建投在报告中给出了投资建议:历史经验表明,牧业集团的估值与奶价增速高度相关,奶价的企稳回升将带动牧业板块的估值上移。因此,投资者应关注下半年牧场存栏出清与下游需求的变化,把握奶价企稳回升周期中的乳品行业布局机会。

然而,报告也提醒投资者注意潜在风险。一方面,若头部牧业公司去化较慢,且社会化牧场仍有亏损运营意愿等待奶价回升,产能去化进程可能会放缓,进一步影响牧场经营业绩。另一方面,即使牧业大范围减产,若需求持续疲软,下游原奶需求量减少,奶价拐点的出现时间可能会进一步推迟。原材料价格波动也是不可忽视的风险因素,原材料占到销售成本70%以上,若价格波动加大,将直接影响牧场的饲养成本。