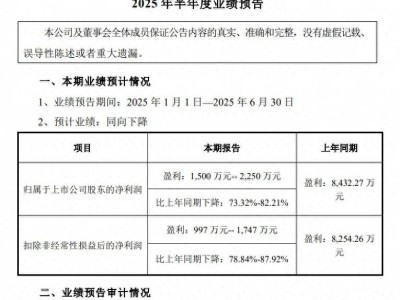

美丽田园近日揭晓了上半年的业绩预报,数据显示公司表现出色。在报告期内,其营收预计不低于14.5亿元,与去年同期相比,增长率不少于27%。净利润方面,公司预计不少于1.7亿元,同比增长超过35%,经调整后的净利润也预计不少于1.75亿元,同比增长率不低于33%。

在7月14日的业绩沟通会上,美丽田园的首席财务官兼董事会秘书周敏详细阐述了上半年的业务亮点,并透露公司将上调2025年的全年业绩指引。经调整后的净利润目标从原先设定的3.2亿元上调至3.4亿元,净利润目标则维持在3.2亿元。

若以新的业绩指引为基准,美丽田园2025年的营收同比增速预计约为16.6%,虽略低于上一年的19.9%,但净利润增速预计可达27%,远超上一年的9.7%。为了达成这一目标,公司需进一步提升盈利能力。

周敏指出,上半年的业绩增长主要得益于“内生+外延”战略的成功实施。在内生方面,公司不仅巩固了美容和保健业务,还持续提高了毛利率增值业务的收入占比。例如,亚健康医疗服务业务在报告期内收入同比增长超过50%,其中功能医学和女性客户中心业务的同比增速分别超过90%和50%。

在外延层面,美丽田园于2024年7月完成了对奈瑞儿的并购。周敏对这次并购后的协调整合工作表示满意,认为超出了预期。奈瑞儿在上半年为美丽田园贡献了2.76亿元的收入,约占公司总收入的19%。预计奈瑞儿品牌单店全年收入将提升至年均800万元,较收购前提升了10%。

周敏还透露,随着增值医疗业务渗透率的提升,奈瑞儿的净利润水平预计将从收购前的6%提升至8%。实际上,上半年的净利润水平已经达到了9%,正逐步接近上市公司的整体净利润水平。

对于奈瑞儿的未来发展,周敏表示公司将在下半年进一步打磨深圳区域医疗诊所的整合与扩张计划,并期望美丽田园能够赋能奈瑞儿,强化其在当地的影响力。预计奈瑞儿将有机会进入深圳和广州的核心商圈,进一步增强品牌影响力。同时,奈瑞儿还计划在优势区域继续扩张,下半年已确定入驻的商场接近10个,并有望在2026年进入长三角市场。

在多重积极因素的推动下,美丽田园上半年同店收入同比增长4%,内生客流同比增长超过10%,整体净利率为11.6%。然而,尽管业绩表现出色,但美丽田园在二级市场的表现却并不理想。业绩预告发布当天,公司股价收跌1.01%,次日继续下行,收跌2.54%。

市场似乎对美丽田园的业绩仍持谨慎态度,尤其是客单价的走低引发了关注。近年来,医美行业竞争加剧,各机构纷纷推出低价套餐以吸引新客。去年,美丽田园的整体客单价已经开始下滑,新客占比提升稀释了单价。为了吸引顾客,美丽田园在线上平台推出了不少爆款折扣套餐,价格在100至300元之间。

然而,在追求规模与盈利的同时,美丽田园的口碑却开始下滑。一些消费者在社交平台上反映,公司项目不透明,存在项目叠加和无上限推销的情况。这些问题导致部分消费者对美丽田园产生了不满,甚至选择放弃继续消费。

尽管面临一些挑战,但美丽田园仍表示将继续坚持“内生+外延”战略,通过提高盈利能力和优化服务质量来赢得更多消费者的信任和支持。