国民养老保险股份有限公司(以下简称“国民养老”)的业绩轨迹犹如过山车,从成立之初的明星企业到如今面临严峻挑战,其发展历程引人深思。

2022年3月22日,国民养老正式挂牌成立,当年便以2.92亿元的保险业务收入和0.44亿元的净利润,实现了“开业即盈利”的壮举,迅速成为业界瞩目的焦点。2023年,其业绩更是突飞猛进,保险业务收入同比增长284.54%至11.19亿元,净利润更是激增542.9%达到3.15亿元。

然而,好景不长,进入2024年,国民养老的业绩开始大幅下滑。尤其是第四季度,保险业务收入环比骤降70%至4.2亿元,净利润更是仅剩0.1亿元,不足前三季度平均水平的十分之一。这一断崖式的下跌,无疑暴露出公司经营上的问题。

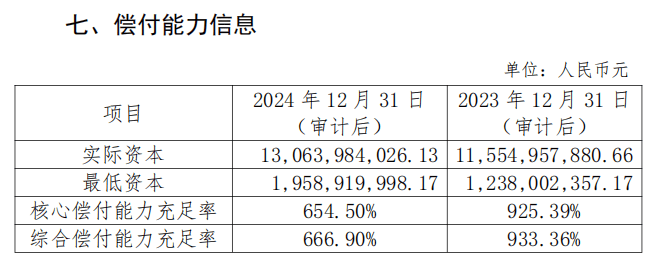

2025年,国民养老的颓势并未得到有效遏制。尽管相比2024年第四季度有所反弹,但整体业绩依然处于持续下滑的态势。为了重振旗鼓,国民养老在2025年7月7日高调披露了分红险产品的红利实现率,并强调其高达601.13%的核心偿付能力充足率和AAA级风险综合评级,试图以此展示公司的财务实力和分红能力。

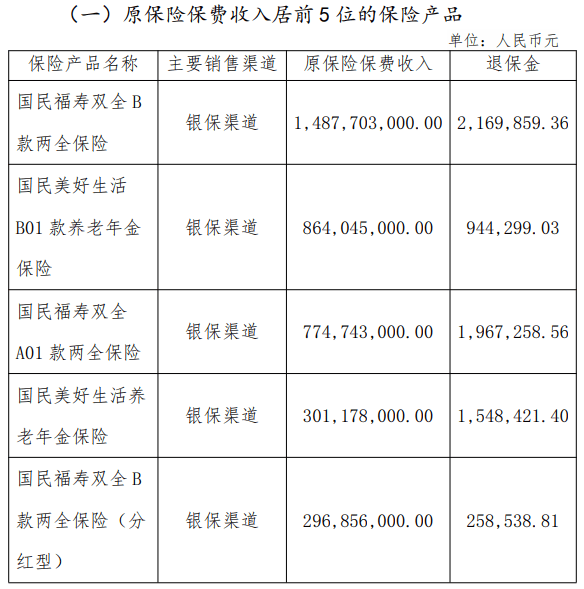

然而,光鲜的公告背后,国民养老正经历着业绩大幅下滑的转型阵痛。其业绩崩塌的主要原因之一,在于销售渠道的单一。年报显示,国民养老的保费收入高度依赖于银保渠道,尤其是其原保费收入前五的产品,如国民福寿双全B款两全保险、国民美好生活B01款养老年金保险等,几乎全部通过银保渠道销售。这种高度依赖股东银行销售推力的业务模式,一旦银行渠道策略调整或市场竞争加剧,其业务根基或将动摇。

国民养老的产品结构也显得单薄。与泰康养老、平安养老等同行相比,其保费主力主要集中在养老年金及两全保险上,缺乏健康险、团体保险等多元业务线。过度集中于储蓄型年金产品,难以满足客户全生命周期的养老风险管理需求。同时,其核心产品的退保金也在持续飙升,从2022年的56万元增长到2024年的3345万元,反映出客户对产品、服务体验的不满。

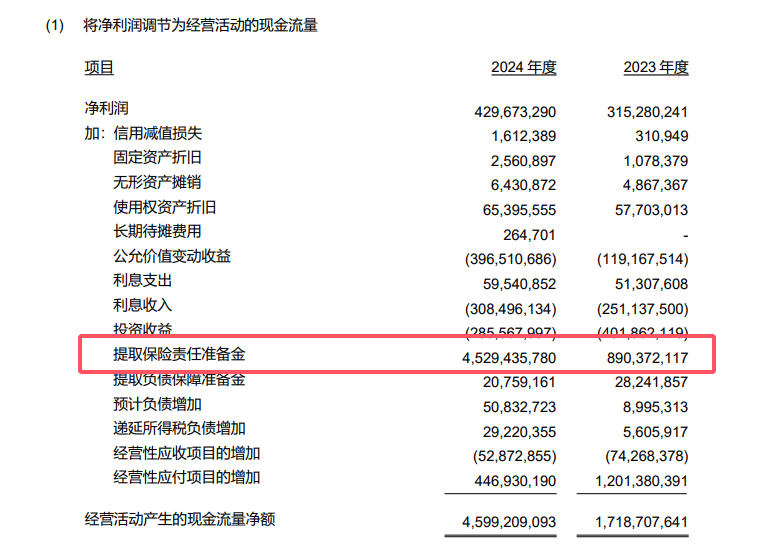

在现金流方面,国民养老也面临着不小的风险。尽管其经营活动现金净流入高达45.99亿元,但细究构成,核心驱动力来自负债端的技术性调整,真正反映业务造血能力的原保险合同保费现金流入与保费收入基本持平,揭示出主营业务造血能力薄弱。同时,其投资活动现金净流出巨大,为了支撑独立账户资产的激增,公司投资支付的现金高达133.06亿元,这种激进的资产扩张模式正持续消耗资本金缓冲空间。

在战略层面,国民养老虽然引入了安联投资作为股东,试图借此实现国际化、专业化的发展,但安联仅有2%的持股比例能否带来实质性、深度的技术转移与协同仍存疑。同时,国民养老在推动二三支柱打通、提升企业年金与个人养老金衔接等方面也收效甚微。其推出的“赵钱孙李——百姓的养老规划”服务品牌,尽管定位精准,但影响力仍显微弱。

如今,国民养老正站在转型的十字路口。面对政策红利释放出的万亿级市场空间和养老金融综合解决方案的广阔机遇,国民养老能否突破路径依赖,构建可持续的商业模式与核心竞争力,将决定其能否从光环加身走向基业长青。