税友股份近日宣布,其控股股东宁波思驰计划减持不超过公司总股本3%的股份。这一消息迅速在市场上引发反响,7月7日,公司股价应声下跌超过9%,次日跌幅虽有所收窄,但仍保持低迷态势,收盘时下跌2.21%。

值得注意的是,宁波思驰这已是年内第二次提出减持计划。早在今年2月,随着税友股份股价持续攀升,宁波思驰便首次公布了减持意向。至4月下旬,该减持计划执行完毕,宁波思驰成功减持约2%的股份,套现约3.52亿元。

然而,在大股东频繁减持的背景下,税友股份的经营业绩却显得不尽如人意。尽管公司收入持续增长,但利润却未能同步提升,呈现出“增收不增利”的尴尬局面。这一现象不仅引起了投资者的广泛关注,也对公司的市场形象造成了一定影响。

据公告披露,本次宁波思驰的减持计划是基于自身资金需求,拟通过集中竞价和大宗交易方式减持不超过1220.29万股股份,占公司总股本的比例不超过3%。减持期限自公告披露之日起15个交易日后的3个月内。目前,宁波思驰持有税友股份2.15亿股,占公司总股本的52.85%。

受控股股东减持消息的影响,税友股份的股价在7月7日大幅下跌,收报38.86元,跌幅达到9.08%。盘后数据显示,前五大卖出营业部累计卖出金额高达9433.61万元,其中第一大机构专用席位净卖出3817.75万元,沪股通专用净卖出2838.69万元。

税友股份作为一家专注于财税数字化领域的企业,目前形成了数智财税和数字政务两大业务板块。然而,尽管公司业务布局广泛,但财务表现却令人担忧。自上市以来,公司主营收入虽然逐年上升,但净利润却连续三年下滑,且现金流和资产负债表之间也存在一定的失衡。

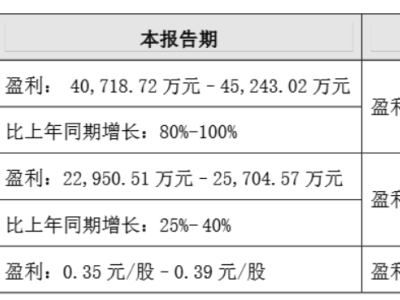

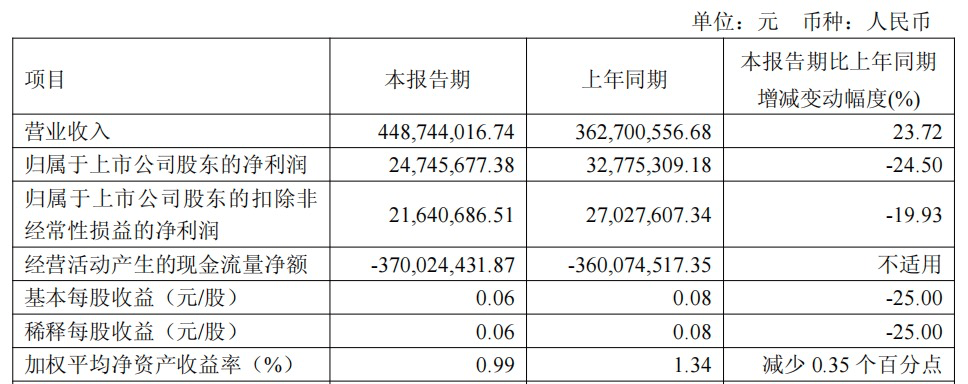

具体来看,税友股份在2021年至2023年期间,分别实现营业收入16.05亿元、16.98亿元和18.29亿元,但净利润却从2.31亿元下滑至8338.55万元。尽管在2024年,公司实现营业收入19.45亿元,同比增长6.38%,净利润和扣非净利润也有所增长,但仍未达到IPO前的水平。而到了2025年一季度,公司再度出现增收不增利的情况,实现营业收入4.49亿元,同比增长23.72%,但净利润和扣非净利润却分别同比减少24.5%和19.93%。

税友股份的应收账款问题也值得关注。自2021年以来,公司应收账款规模持续增长,至2025年一季度已达到2.45亿元,增速明显超过主营收入。虽然应收账款规模仅占营业收入的较小比例,但相对于净利润而言却显得过高。同时,公司应收账款回笼速度放缓,周转天数延长,这也进一步加剧了投资者对公司经营质量的担忧。

在控股股东频繁减持、公司业绩表现不佳以及应收账款问题凸显的背景下,税友股份的市场前景显得扑朔迷离。作为“AI概念股”的典型代表,税友股份的技术叙事虽然华丽,但财务根基的脆弱性却日益显现。投资者在关注公司技术创新的同时,也需要警惕其潜在的财务风险和经营隐忧。