国内锂电池行业的佼佼者欣旺达,近日宣布了其新的资本市场动作,计划发行H股并在香港联合交易所主板挂牌上市。这家成立于1997年的企业,早在2011年便已在深交所创业板上市,主营涵盖3C消费类电池、电动汽车动力电池及储能系统等领域。

近年来,欣旺达在动力电池领域积极拓展,全球市场布局加速。然而,业务规模的迅速扩张并未带来相应的利润增长。2024年,尽管其动力电池出货量激增116.89%,达到25.29GWh,但毛利率仅为8.80%,同比下降2.42%。相比之下,宁德时代、国轩高科和亿纬锂能的毛利率分别为23.94%、15.14%和14.21%,欣旺达明显落后。

行业数据显示,受全球新能源汽车销量增速放缓和电池供应过剩影响,2024年全球锂离子电池价格同比大幅下跌20%。这一趋势预计将持续,到2026年,全球锂电池组的平均价格可能降至每千瓦时100美元以下,这对电池企业的盈利能力构成严峻挑战。

欣旺达对大客户的依赖问题也不容忽视。近年来,尽管其对第一大客户的销售额占比有所下降,但仍维持在较高水平。特别是理想汽车,作为其主要客户之一,其销量波动对欣旺达业绩有显著影响。2025年6月,理想汽车单月销量同比下滑32.5%,这无疑给欣旺达的动力电池业务带来了不确定性。

在市场竞争方面,欣旺达面临着来自头部企业的巨大压力。2025年1-5月,我国动力电池累计装车量前三名企业(宁德时代、比亚迪、中创新航)合计市占率达73.22%,而欣旺达仅占2.87%,排名第七。为应对竞争,欣旺达采取了差异化策略,发力混动和超快充领域,并取得了一定进展,但这些优势能否转化为实际利润,仍需市场检验。

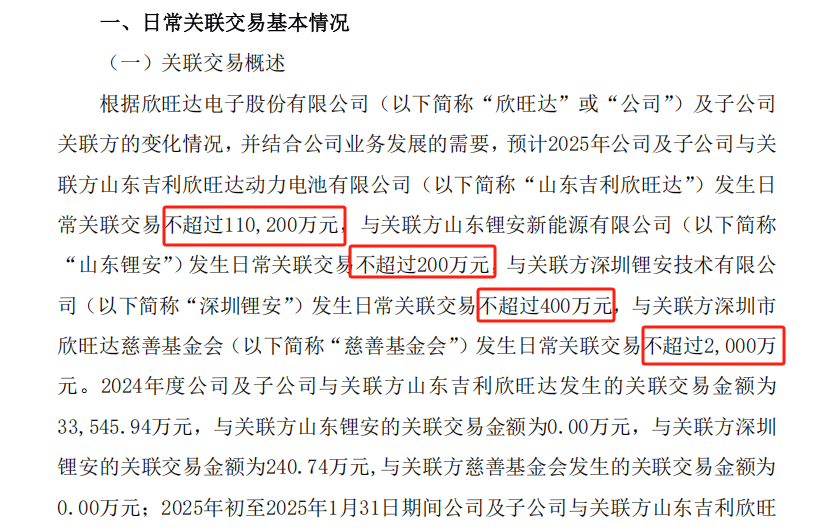

除了业务层面的挑战,欣旺达在关联交易管理上也曾出现问题。2021年,公司因与派尔森环保科技有限公司的关联交易未按规定履行审议程序及信息披露义务,被深圳证监局采取监管谈话措施。这一事件暴露了公司在关联交易内部控制上的不足。2025年,公司预计与关联方的日常关联交易总金额将达到11.28亿元,较2024年大幅增加234%,这一增长幅度很容易引发资本市场对其交易公平性的质疑。

在融资方面,欣旺达也经历了不少坎坷。2023年,公司曾宣布计划分拆旗下主营动力电池业务的欣旺达动力至深交所创业板上市,但由于盈利状况不佳,该计划被迫搁置。同时,公司拟定增募资48亿元的计划也以撤回告终。这些融资挫折对欣旺达的资金补充及相关项目推进产生了影响,也反映了公司在融资策略与市场认可方面面临的挑战。

此次寻求H股上市,是欣旺达为拓宽融资渠道、推进国际化战略的重要举措。然而,面对激烈的行业竞争、尚未盈利的动力电池业务以及持续存在的财务压力,港股投资者对其的认可度及最终能否成功上市并获得充足融资,仍存在诸多不确定性。