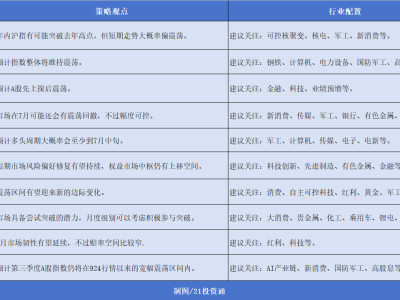

进入2025年,A股市场展现出鲜明的结构性特征,板块间的分化趋势愈发明显。从风格层面观察,小微盘股表现优于大盘,科技风格的股票也显著超越了红利风格。

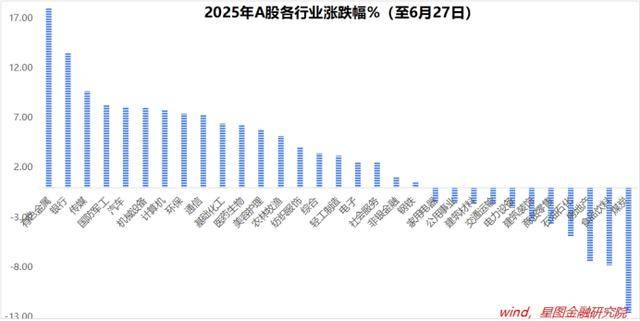

据统计,截至6月27日,DeepSeek指数、微盘股指数以及人形机器人指数涨幅均超过25%,中证2000和科创100的涨幅也超过了10%。相比之下,万得全A和中证1000的涨幅较为温和,分别超过4%,而上证指数的涨幅则为2.16%。然而,红利指数在此期间逆势下跌4.43%,中证A50和中证A500同样表现不佳。

在行业层面,有色金属和银行板块成为领涨的佼佼者,涨幅均超过13%。传媒、国防军工、汽车和机械设备等板块也有不俗表现,涨幅均超过8%。然而,煤炭、食品饮料和房地产等板块则表现不佳,跌幅均超过7%。驱动这一分化的核心因素在于业绩的确定性,那些业绩具有高确定性或一季度报表现出高增长的板块,市场表现亮眼;而业绩不确定性较大或一季度报表现不佳的板块,则涨幅垫底。

以有色金属板块为例,自2025年初至6月27日,A股有色金属板块累计上涨17.99%,位居各行业板块之首。其上涨的逻辑主要源于三重因素的叠加驱动。首先,美元信用周期的持续推升,使得贵金属如黄金、白银的避险与保值功能得到强化,成为板块的重要支撑。其次,新能源、新材料、AI和军工航天等新兴领域对战略金属的需求爆发,推动了板块的增长。最后,供给端的刚性长期化加剧了供需矛盾,进一步推高了金属价格。

再看银行板块,其上涨主要受到基本面改善与资金面共振的驱动。在政策托底与结构优化的双重作用下,银行的净息差压力得到边际缓解,非息收入有望触底回升,资产质量也出现边际改善。同时,中长期资金的加速入市,以及存款利率的下降,使得银行板块成为避险资金的重要选择,其配置价值显著提升。

未来1-3个月内,中报业绩将成为验证确定性的关键。回顾上半年,贵金属、游戏、塑料等板块涨幅靠前,其营收和利润均实现了显著增长。中报季来临之际,任何中长期逻辑都需要经受业绩的验证。只有中报超预期的板块,其上涨逻辑才能持续。

在业绩披露之前,资金可能会从高位板块流向低位板块,以规避潜在的业绩风险。因此,投资者应把握逢低买入的机会,重点关注那些具备中长期逻辑且业绩有望超预期的板块。

新消费领域就是一个值得关注的重点。随着居民可支配收入的增长、技术的进步以及人口结构与消费观念的变化,新消费通过精准捕捉并满足消费者的多元化、个性化需求,实现了业绩的快速增长。智能家居、新能源汽车、功能食品、潮玩盲盒等细分赛道具有较高的中长期确定性,值得投资者重点关注。

“泛科技”领域也值得关注。在当前市场震荡轮动、主线缺失的背景下,“泛科技”因长期逻辑通顺、短期催化明确,有望成为下一轮领涨的主线。AI推理算力、可控核聚变、军工板块、固态电池以及创新药等领域均具备较大的发展潜力。