近期,圆通速递的业绩增长面临显著挑战,行业内的价格战愈演愈烈,对公司的财务状况造成了不小的冲击。根据最新数据,圆通速递的单票收入持续下滑,今年第一季度公司的净利润出现了负增长,营收增速也降至六个季度以来的最低点。

尤为引人注目的是,圆通速递遭遇了阿里系的减持。具体来说,在4月3日至6月26日期间,公司持股5%以上的股东杭州灏月,通过大宗交易方式减持了6893.51万股股份,占公司总股本的2%。此次减持后,杭州灏月的持股比例由11%降至9%,其及一致行动人的合计持股比例也降至18.62%。据计算,杭州灏月通过此次减持套现超过8亿元。

杭州灏月作为阿里旗下的企业,其减持行为引发了外界的广泛关注。分析人士认为,阿里此举主要是为了聚焦自身的核心业务,而圆通速递作为非核心资产,减持或只是开始,未来阿里可能继续在其他非核心领域的公司进行类似的股权调整。

回顾历史,圆通速递与阿里的合作可以追溯到2005年,当时圆通成为国内首家与淘宝签署合作协议的快递企业。此后,阿里创投和云锋基金在2015年向圆通注资25亿元,获得20%的股权。到了2020年,阿里再度增持圆通,斥资66亿元从公司创始人手中获得11%的股权,持股比例增至22.5%。然而,随着阿里启动“1+6+N”组织变革,圆通速递的股权结构也发生了变化,阿里网络将其持有的11%股份转让给了同属阿里系的杭州灏月。

圆通速递的业绩困境不仅体现在阿里系的减持上,其单票收入的持续下滑也是一大问题。根据业绩快报,今年5月,圆通速递的快递产品收入为58.49亿元,同比增长14.85%,但单票收入仅为2.12元,同比下降5.09%。进入2025年,通达系快递企业的竞争策略趋于一致,均以提升市场份额为重心,这进一步加剧了行业价格战。圆通速递的单票收入从今年1月的2.35元一路跌至2.12元,下滑幅度达到10%。

在单票收入下滑的背景下,圆通速递今年一季度出现了增收不增利的情况。公司该季度的快递单票收入为2.28元,同比下滑6.26%,毛利率为8.53%,同比下滑2.03个百分点。受此影响,公司的归母净利润同比下滑9.15%,是近五个季度以来的首次下滑。尽管公司进行了精细管控,单票快递核心成本同比下滑了0.05元,但仍难以抵消单票收入下滑带来的冲击。

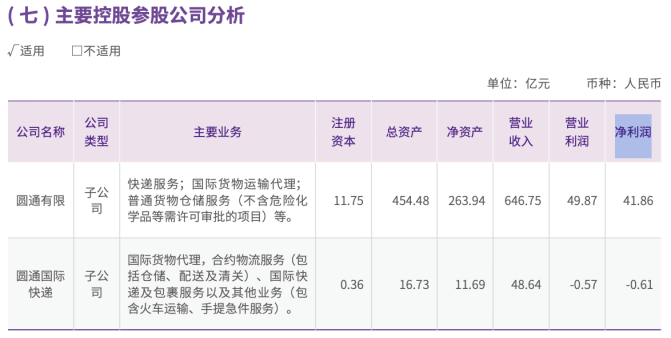

除了快递业务,圆通速递还涉足货代服务和航空业务。作为通达系中唯一拥有自有航空机队的企业,圆通速递的航空业务备受外界关注。然而,这一业务目前尚未实现盈利。根据财报,2024年,公司航空业务板块的收入为17.17亿元,占总营收的比重不足3%,且毛利率为-9.69%,仍处于亏本状态。尽管圆通速递积极布局海外业务,构建了“仓干线配关”一体化国际供应链体系,但其国际及港澳台业务的收入却持续下滑,2024年同比下滑19.15%,已连续三年出现下滑。

圆通速递的货代服务也面临挑战。子公司圆通国际快递为全球客户提供跨国货运服务,但2024年的盈利能力表现不佳,营收虽同比增长1.97%,净利润却由盈转亏,达到-0.61亿元。这一连串的困境,无疑给圆通速递的未来发展蒙上了一层阴影。