近期,A股市场迎来了一波显著的放量上涨,成功突破了自3月份以来的区间上沿。这一轮上涨的背后,是多方面积极因素的共同作用。地缘冲突暂时缓和,降低了市场的避险情绪;美联储降息预期的升温,提升了全球权益资产的风险偏好;同时,新的投资主题如虚拟资产交易牌照的获得等,也催化了市场的投资热度。这些因素共同推动了市场风险偏好的修复,使得短期内的基本面约束变得相对淡化。

从市场表现来看,上证指数成功突破了3400点的关键点位,这进一步激发了交易性资金的热情。尽管当前基本面仍存在一些制约因素,但风险偏好的改善已经主导了市场的反弹趋势。投资者们纷纷顺应市场情绪,积极参与市场交易。

然而,中期视角下,A股市场仍面临内外约束。一方面,工业企业盈利同比增速的大幅转负反映出国内外经济环境的不确定性;另一方面,分母端也面临资金缺乏合力、股票供给侧扰动增强等问题。因此,市场中期或仍将以震荡运行为主,反转时点的到来仍需等待。

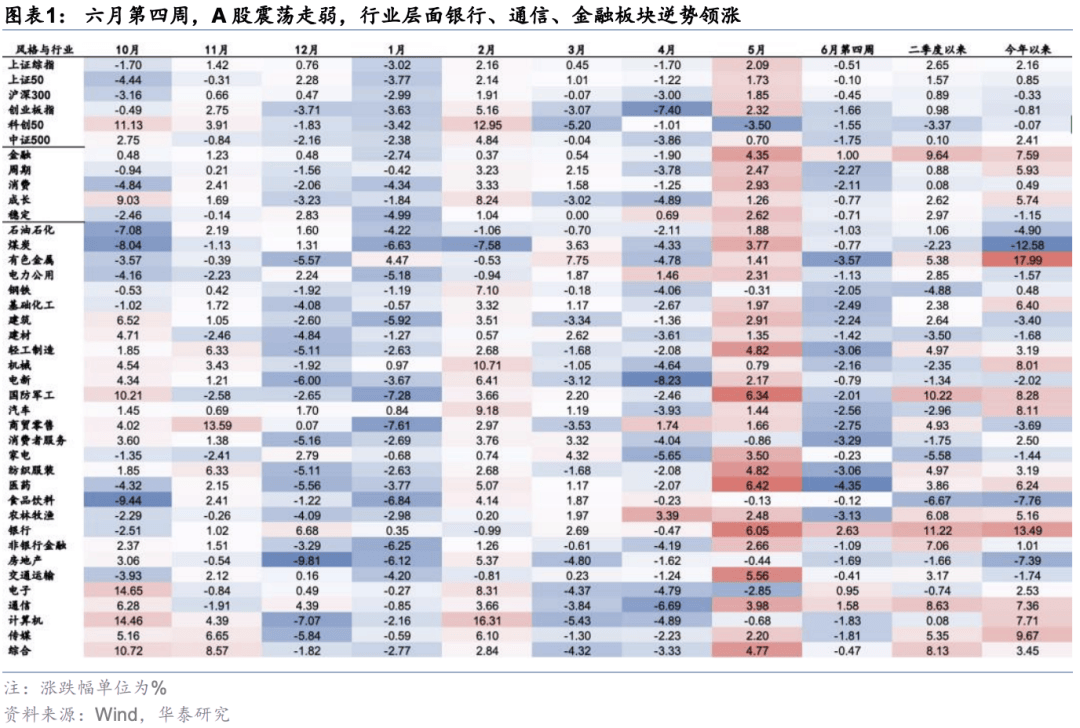

尽管如此,市场中仍不乏结构性亮点。近期,投资者对业绩线索的关注度明显提升,尤其是对中报行情的预期。从历史数据来看,中报行情往往启动于6月末,而今年则有所提前。业绩预告披露季是第一个关键节点,预喜率较高及业绩超预期的板块均有良好表现。当前,结合行业团队预测及中观高频景气数据,中报业绩预计向好的板块主要集中在元件、存储、游戏、风电、军工电子等领域。

在配置策略上,短期内大金融板块仍被视为底仓首选。该板块不仅具备防御价值,而且中期受益于人民币升值预期。投资者们还建议分步低吸优质筹码,重点关注产业周期向上、产能周期反转有望共振的领域,如创新药等。同时,在产业周期视角下,AI产业链尤其是PCB、游戏等高频景气向上的领域也备受关注。基本面反转视角下,军工、化学制品、农化、航空、饮料乳品等行业也值得重点关注。

当然,投资者们在积极把握市场机遇的同时,也需警惕潜在的风险。外部风险如关税政策、地缘事件等超预期因素,以及国内基本面不及预期的情况,都可能对A股市场的风险偏好和表现产生明显压制。因此,保持谨慎乐观的态度,灵活调整配置策略,将是投资者们在当前市场环境下的重要选择。

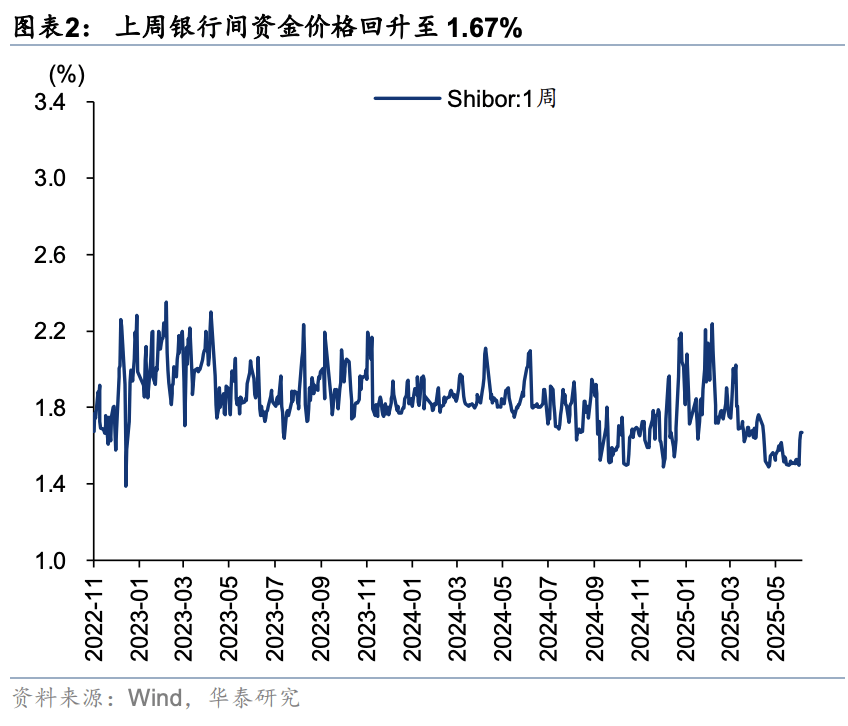

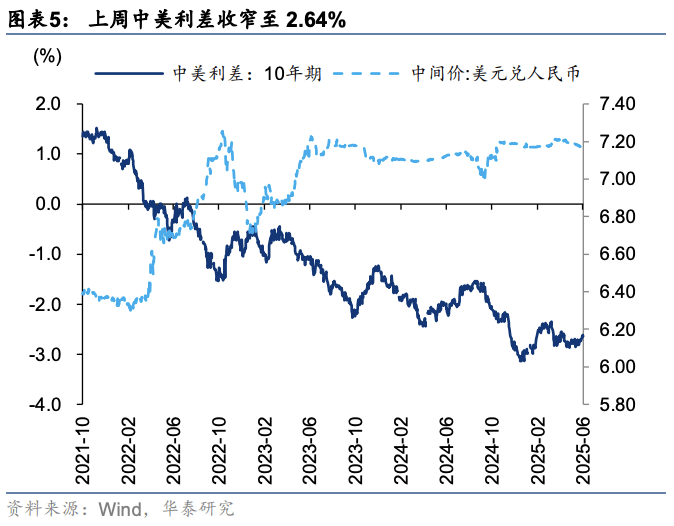

海外流动性方面,虽然存在一些不确定性因素,但整体来看对A股市场的影响相对有限。投资者们可以更多关注国内市场的动态和政策变化,以制定更为合理的投资策略。