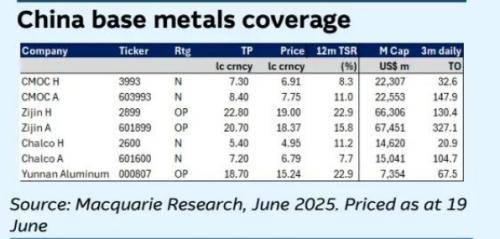

麦格理证券最新研究报告指出,尽管短期内中国基本金属行业面临挑战,但长期来看前景依然乐观。报告特别关注了铜和铝这两种金属。

报告强调,铜和铝的长期乐观预期主要基于两大因素:一是供应端面临的挑战,二是与能源转型相关的强劲需求。尽管近期新能源行业的增长有所放缓,带来了一定的不利影响,但麦格理证券认为,这反而为投资者提供了良好的入场机会。因此,他们对所覆盖公司的盈利预期和目标价格进行了微调,紫金矿业凭借其成本领先优势、盈利韧性和黄金部门的分拆潜力,继续被视为该领域的首选。

从实际数据来看,铜和铝的需求依然强劲。2025年前五个月的表观需求同比分别增长11%和5%,这主要得益于新能源需求的前置、出口增长以及对潜在关税的担忧。然而,报告也指出了短期内存在的风险,包括电动汽车和家电销售增长放缓、太阳能需求环比下降以及美国关税的潜在影响。

特别地,美国对铜可能征收的232条款关税引起了市场的广泛关注。这一关税可能导致美国铜价相对于其他地区出现溢价,进而引发库存积累。但麦格理证券认为,一旦关税最终确定,可能会阻止套利进口,进而放松供需动态,对价格产生影响。

对于铝来说,其需求与房地产开发竣工周期密切相关。由于中国房地产新开工量已经减半,但竣工量尚未出现同等程度的下降,预计竣工量的进一步下滑将对铝需求构成压力。尽管如此,报告仍然强调,在未来几年,能源转型相关行业的需求将支撑基本金属的整体需求,中国房地产需求的稳定也可能对此有所帮助。

在具体公司方面,麦格理证券上调了紫金矿业2025年和2026年的净利润预测,以反映黄金和铜价的市场表现。同时,他们也修正了洛阳钼业的净利润预测,考虑了铜价和钴销售量的变化。对于中国铝业和云南铝业,预测同样有所上调,以反映更高的毛利和销售量假设。

在估值方面,麦格理证券基于不同的预期企业价值/息税折旧摊销前利润(EV/EBITDA)倍数,得出了各公司的目标价。紫金矿业的目标价较之前有所上调,反映了其强劲的基本面和市场情绪的改善。洛阳钼业则因铜价前景不佳和增长有限而被给予中性评级。中国铝业的目标价也有所上调,但考虑到未来三年盈利趋势的走弱,其倍数仍然低于历史平均水平。云南铝业的目标价同样有所上调,但反映了2026年盈利疲软后2027年的反弹预期。

总体来看,尽管短期内中国基本金属行业面临一些挑战,但长期来看,受益于能源转型和供应端的挑战,铜和铝的需求仍将保持强劲。投资者应关注回调带来的入场机会,并谨慎评估各公司的基本面和盈利前景。