国内面板行业近期再掀波澜,京东方宣布了一项重大股权收购计划,紧随TCL科技的大手笔交易之后,进一步搅动了市场格局。

6月24日晚,京东方与彩虹股份同时发布公告,宣布双方已达成股权转让协议。根据协议,京东方将以48.49亿元人民币的价格,收购彩虹股份旗下彩虹光电30%的股权。此次交易标志着京东方在面板领域的又一战略布局。

彩虹光电,作为彩虹股份面板业务的核心运营平台,自2015年成立以来,主要负责运营一条8.6代TFT-LCD生产线。该生产线于2017年底投产,总投资高达280亿元,专注于生产32英寸至100英寸的4K/8K大尺寸液晶面板,广泛应用于电视、显示器等领域,并拥有海信、TCL、三星等知名品牌客户。

值得注意的是,与京东方以往的收购案例不同,此次交易采取了参股而非控股的模式。交易完成后,京东方将成为彩虹光电的第二大股东,而彩虹股份仍保留经营主导权。截至公告发布日,彩虹股份持有彩虹光电99.79%的股权,交易后将降至69.79%,但仍保持控股地位。

在全球面板行业经历结构性调整的背景下,中国大陆企业凭借规模优势加速整合。此次京东方收购彩虹光电股权,被视为其在巩固和扩大竞争优势上的又一重要举措。国信证券在研报中指出,此次收购将有助于京东方丰富产品线,实现客户结构多样化,并有望将面板市场份额提升至30%以上,进一步优化行业竞争格局。

然而,资本市场对此次收购的反应相对平淡。截至6月25日收盘,京东方A股微涨0.76%,彩虹股份则上涨0.47%,成交额未出现明显放大。

早在4月中旬,彩虹股份就发布公告,计划通过产权交易所公开挂牌转让彩虹光电30%的股权,以优化业务结构并增强抗风险能力。京东方对此表现出了浓厚兴趣,并在6月17日正式宣布参与竞价。经过一系列程序,京东方最终以48.49亿元的价格成功摘牌。

尽管京东方在电视面板出货方面位居全球第一,但在某些特定尺寸上的竞争力仍有待提升。此次入股彩虹光电,有望增强其在50寸、58寸、70寸等尺寸上的市场影响力。

半导体显示行业以其高投资门槛著称,单条高世代面板产线的建设成本动辄数百亿元,企业在产能扩张期往往面临巨大的资金压力。近年来,随着液晶面板行业供需趋于平衡,头部厂商的扩产潮已基本结束,转而聚焦技术升级与产能优化。

在行业周期波动的背景下,并购整合成为头部企业提升竞争力的关键路径。就在京东方宣布入股彩虹光电前不久,TCL科技也宣布以115.62亿元收购深圳华星半导体21.53%的股权,进一步彰显了行业整合的趋势。

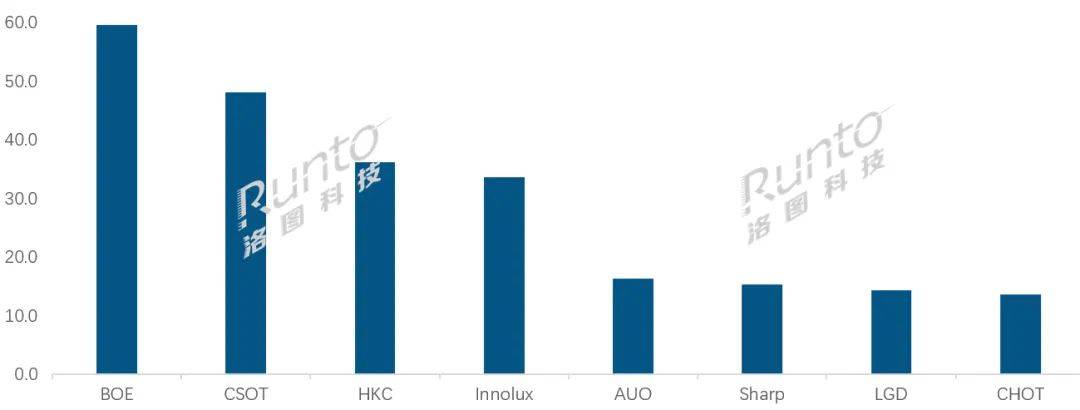

数据显示,2024年全球面板市场已形成明显的梯队分化。京东方以全年5970万片的出货量稳居行业首位,市场份额达25.2%,较2023年提升0.7个百分点。相比之下,彩虹光电受制于仅有一条G8.6产线的产能限制,2024年出货量同比下降7.3%至1360万片,市场份额下滑0.8个百分点至5.8%。

彩虹股份决定出售彩虹光电部分股权,或许正是出于对行业背景的深刻洞察。彩虹光电作为彩虹股份最核心的营收引擎,其经营表现直接决定着上市公司的业绩。通过出售股权,彩虹股份可以获得资金支持,进一步优化业务结构,并增强在玻璃基板等新型显示领域的研发投入。

市场研究机构群智咨询指出,若京东方成功入股彩虹光电,将产生显著的协同效应,助力京东方系市场份额增加至30%以上,并在多个尺寸段上稳居规模竞争实力第一。TV面板竞争格局或将趋向“双雄”局面,京东方与TCL华星将成为行业的主导力量。